Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

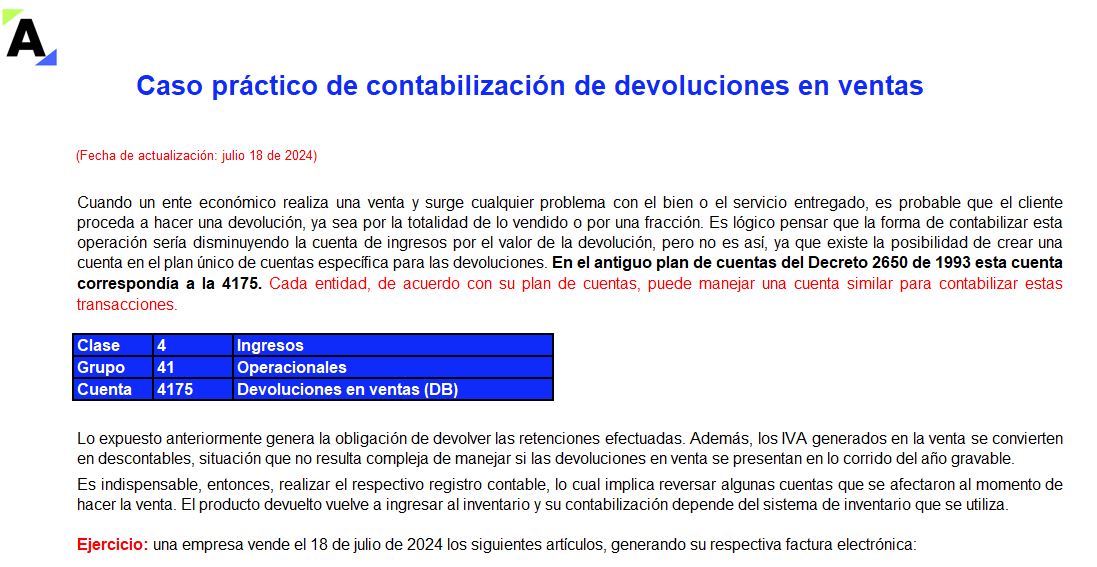

Conocerás como contabilizar correctamente las devoluciones en ventas teniendo en cuenta el método del inventario y los impuestos que se originan.

Es lógico pensar que la forma de contabilizar esta operación sería disminuyendo la cuenta de ingresos, pero no es así.

Aprende más aquí.

El artículo 1.2.6.10 del DUT 1625 de 2016 indica las acciones que debe realizar una sociedad del régimen ordinario cuando anula, en un año posterior, una operación que ya había quedado sometida a autorretención a título de renta en un año anterior.

A continuación, te contamos los detalles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Dian expidió el Concepto 1046 de 2023, mediante el cual se reconsidera la doctrina en la que esta entidad había concluido que el beneficiario del saldo a favor debía demostrar que era titular de una cuenta bancaria en Colombia.

El parágrafo del artículo 855 del ET y el artículo 1.6.1.29.2 del DUT 1625 de 2016 definen los requisitos para la devolución automática de saldos a favor en renta e IVA. Este mecanismo no aplica en la solicitud de devolución de un saldo a favor en la declaración anual del régimen simple.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿Sabes en qué consiste el proceso de devolución y compensación de saldos a favor? ¿Cuáles son las condiciones para la devolución de un saldo a favor? ¿Cuál es el término para la devolver los saldos a favor?

Entérate en nuestra Revista Actualícese.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia