Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Para elaborar la declaración de renta de una persona natural por el AG 2022, es de vital importancia identificar las partidas contempladas en el artículo 236 del ET, que sirven para explicar el incremento en el patrimonio líquido fiscal.

Aquí te contamos otras partidas que justifican el incremento.

La tributación sobre dividendos gravados y no gravados para contribuyentes residentes y no residentes fue modificada por la Ley 2277 de 2022.

Aprende en este editorial sobre los dividendos que se deberán sumar con la cédula general y la cédula de pensiones para obtener un solo impuesto.

Las personas naturales que declaren renta con errores u omisiones podrían enfrentar la sanción por inexactitud, una multa onerosa en el ámbito tributario. Esta sanción, regulada por el artículo 648 del ET, varía según el tipo de inexactitud.

Infórmate aquí sobre sus detalles y consecuencias.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La declaración de renta es un compromiso fiscal por el cual las personas naturales informan anualmente a la Dian sobre sus ingresos, ganancias ocasionales, costos, gastos y demás hechos económicos que comprendieron al año inmediatamente anterior.

Para este año, la Dian espera que alrededor de 3.850 contribuyentes presenten sus declaraciones de renta.

Dentro de la declaración de renta del año gravable 2022, las personas naturales podrán realizar las compensaciones por exceso de renta presuntiva y pérdidas fiscales obtenidas en años anteriores.

A continuación, te contamos todos los detalles que necesitas conocer sobre este tema.

El incremento patrimonial de las personas naturales de un año a otro debe quedar debidamente justificado en su declaración de renta. De lo contrario, dicho incremento podrá convertirse en una renta por comparación patrimonial, la cual terminará encareciendo el impuesto a cargo del contribuyente.

El reajuste fiscal contemplado en los artículos 70 y 868 del ET se puede aplicar de forma voluntaria para aumentar el costo de los activos y así disminuir su futura utilidad en venta. Sin embargo, si la venta no arroja utilidad, sino pérdida, se deberá tener en cuenta lo dispuesto en el artículo 149 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Según el artículo 28 de la Ley 2277 de 2022, algunos contribuyentes podrán tomar como deducción especial el valor de los salarios y prestaciones sociales que paguen a sus trabajadores que vivan en dichos territorios.

Este beneficio es similar al que estuvo contenido en la Ley 2068 de 2020.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Así como las rentas exentas, las personas naturales también podrán incluir dentro de su declaración de renta algunas deducciones previstas en la normativa fiscal, siempre que las mismas cumplan los requisitos exigidos por la ley.

Aquí te contamos todo lo que necesitas saber sobre estas deducciones.

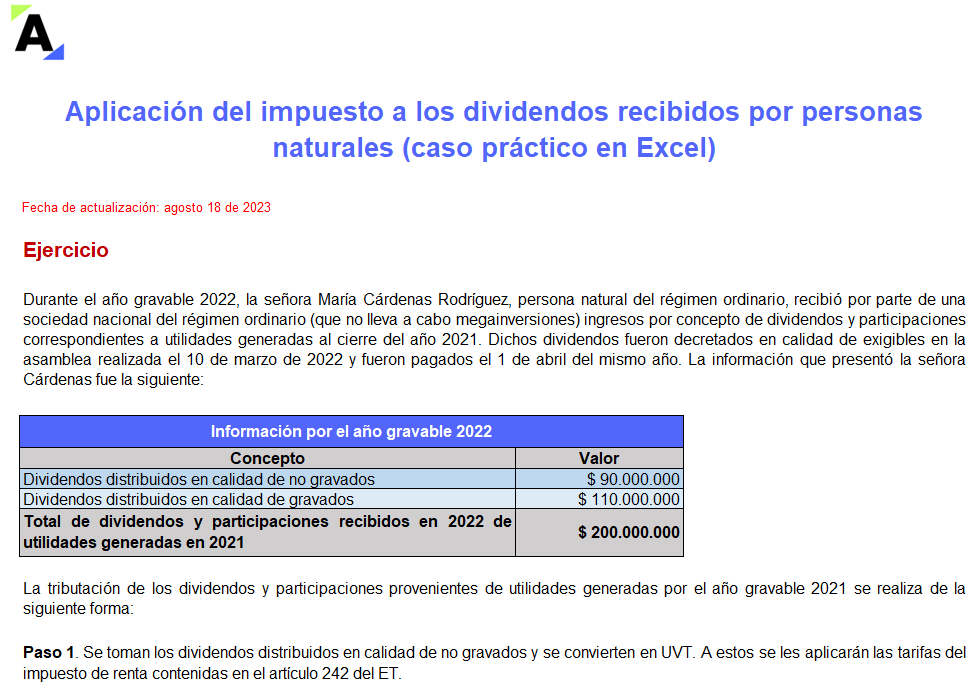

El impuesto a los dividendos de una persona natural residente debe atender varias particularidades, entre ellas, la calidad de gravados o no gravados con la que los distribuye la sociedad y el ejercicio al que correspondan.

En este formato te explicamos mediante un caso práctico cómo aplicar dicho impuesto.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Existen ocasiones en que es necesario realizar alguna corrección a la declaración de renta presentada ante la Dian. Las correcciones generan una sanción en virtud del artículo 644 del ET.

Te contamos si la sanción procede aun cuando la corrección se realiza antes del vencimiento del plazo para declarar.

Dentro de la declaración de renta del año gravable 2022, las personas naturales y sucesiones ilíquidas podrán incluir rentas exentas autorizadas por la ley, siempre y cuando se cumplan los requisitos para su procedencia.

Conoce a continuación algunas de ellas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia