Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

En el proyecto de resolución publicado el 28 de agosto de 2023, la Dian anuncia que los códigos o “claves dinámicas” que se utilizan en el proceso de firma electrónica también se podrán empezar a enviar como mensajes de texto al teléfono celular.

Conoce más al respecto a continuación.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La cédula general, en la cual deben depurar el ingreso las personas naturales que no reciban mesadas pensionales ni dividendos, está dividida en 4 secciones especiales, una de ellas es la sección de rentas de trabajo.

Te enseñamos cómo debes determinar la renta líquida de esta sección para un asalariado.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las personas naturales que deban declarar sus ingresos en la sección de renta de trabajo de la cédula general deberán considerar ciertos aspectos relacionados con sus características más importantes.

Conoce a continuación todos los detalles sobre esta sección.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

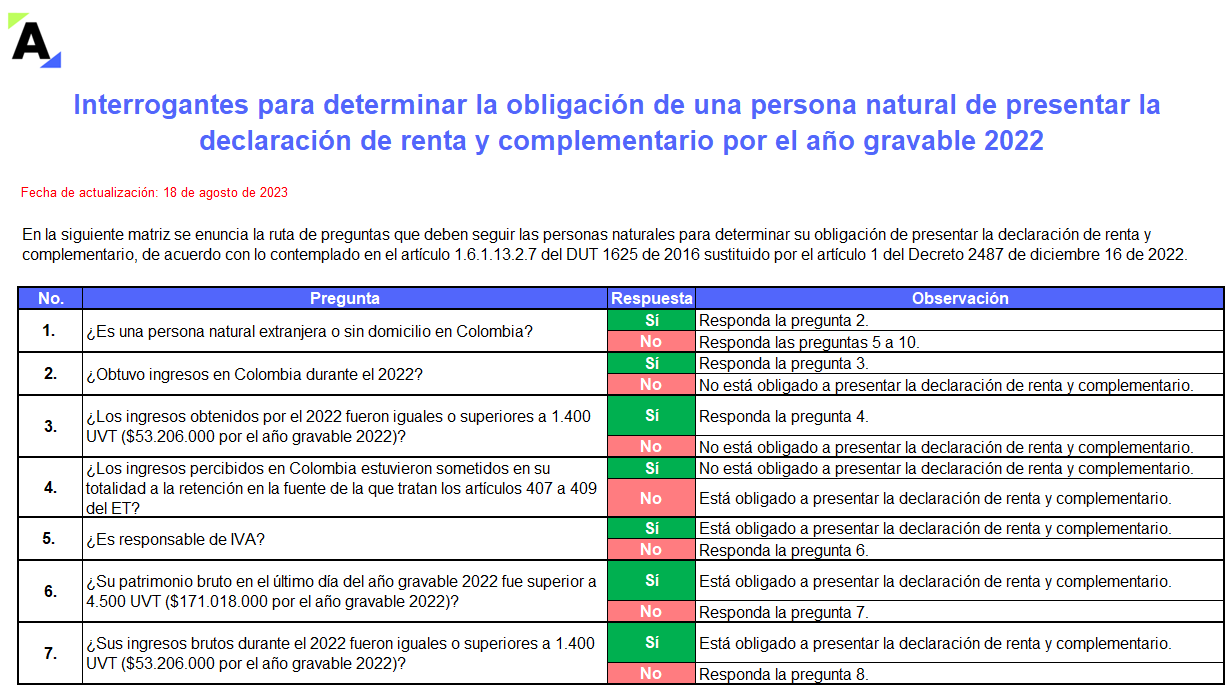

El artículo 1.6.1.13.2.7 del DUT 1625 de 2016 indica los requisitos que determinan cuándo una persona natural o sucesión ilíquida queda exonerada de presentar la declaración de renta y complementario.

Quienes declaren voluntariamente deberán tener en cuenta algunos aspectos relacionados con la declaración.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La declaración de renta de las personas naturales residentes deberá presentarse en el formulario 210 designado por la Dian. Además, de acuerdo con el artículo 596 del ET, esta deberá cumplir otros requisitos, como incluir la firma del contador público en determinados casos.

Conócelos aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

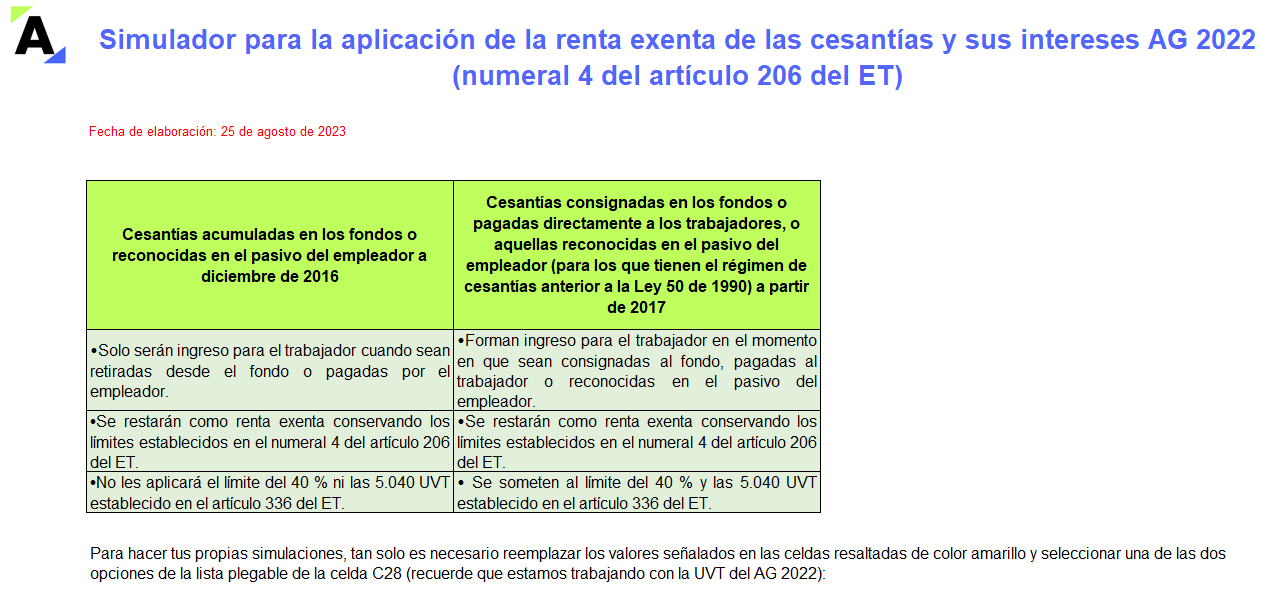

Con este simulador podrás evaluar los aspectos a tener en cuenta frente a la renta exenta de las cesantías y sus intereses recibidos, consignados o retirados en el AG 2022 por una persona natural. Dependiendo del año al cual correspondan, sabrás si se someten al límite establecido en el artículo 336 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Quienes hayan presentado su declaración del año gravable 2022 liquidando un saldo a favor, y cumplido los requisitos para que la firmeza les opere, por ejemplo, en los 6 meses siguientes a su presentación, solo pueden tramitar la solicitud de devolución de dicho saldo a favor antes de que culmine el período de firmeza.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Dentro de la declaración de renta, las personas naturales deberán reportar el total del patrimonio poseído a diciembre 31 del año a declarar.

Respecto a los bienes inmuebles, es importante conocer la forma correcta en que estos deben ser declarados, lo cual evitará inconvenientes futuros con la Dian.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Al vender un bien inmueble es común que las partes interesadas realicen un contrato de promesa de compraventa en donde se entrega un anticipo del valor total.

En materia fiscal, dicho anticipo tiene un tratamiento especial que afecta la declaración de renta, tanto de quien vende como de quien compra.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Los artículos 319 y 319-1 del ET establecen 6 requisitos especiales que deberán cumplirse en su totalidad para que los aportes en especie para adquisición de acciones en sociedades nacionales no se considere una venta.

Te contamos todos los detalles relevantes sobre esta operación.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Conocerás cuáles son los topes de patrimonio, ingresos, compras, consumos, y otros requisitos que debes evaluar para determinar la obligatoriedad de presentar renta por el AG 2022 como persona natural.

Además, presentamos 17 ejercicios sobre la interpretación de los requisitos y algunos casos especiales.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Los artículos 147 y siguientes del ET establecen que las pérdidas fiscales obtenidas en las ventas de algunos inventarios y activos fijos no serán aceptadas en la depuración del impuesto, lo cual implica que el contribuyente tenga que ajustar de forma especial el costo de venta de tales activos.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia