Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

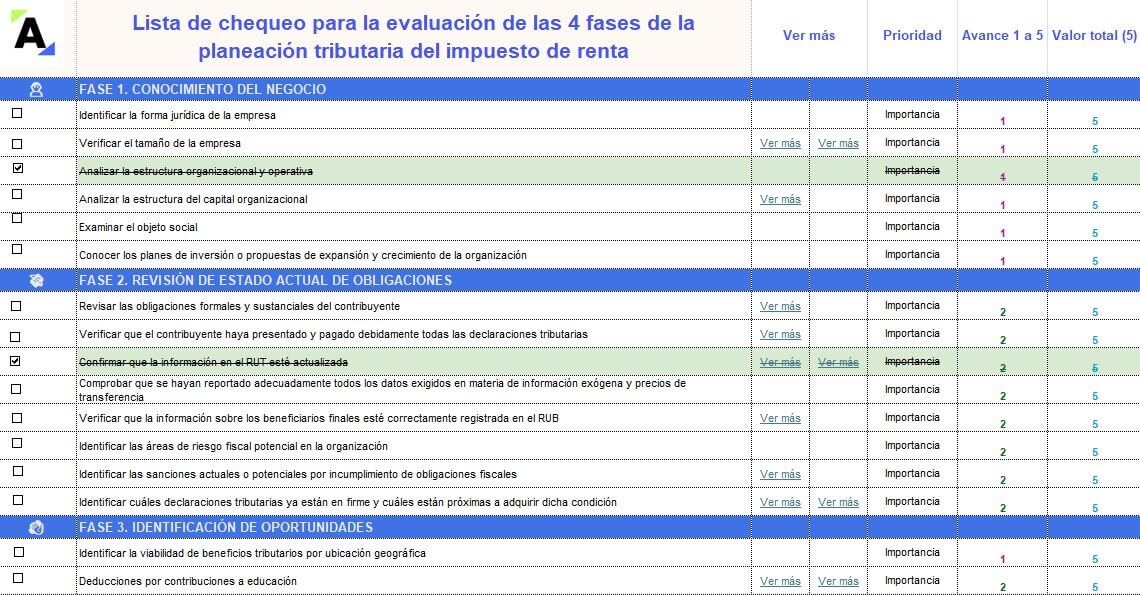

Nuestra lista de chequeo te ayudará a organizar y dirigir adecuadamente las 4 fases de la planeación tributaria de una empresa. Aquí encontrarás diferentes actividades que te recomendamos evaluar.

En esta conferencia, Thaylim Zorith Buitrago explica cuáles son las sanciones que deben tener claras las personas naturales en el tema de las declaraciones de renta.

Entrega una serie de anotaciones a tener en cuenta como son: que todas las sanciones tienen un mínimo y máximo, sus términos de firmeza, los términos de prescripción, y finalmente […]

En el nuevo formulario 210 prescrito con la Resolución 000044 de marzo 14 de 2024 se incluyeron 5 nuevas casillas para controlar los más grandes e importantes cambios que la Ley 2277 de 2022 le introdujo a la tributación del impuesto de renta de las personas naturales residentes.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El Decreto 2231 de 2023 reglamentó parcialmente varios cambios de la Ley 2277 de 2022 relacionados con el impuesto de renta de personas naturales.

Se indicó que solo los asalariados podrán usar a un mismo dependiente para tomarse simultáneamente las dos deducciones de los artículos 336 y 387 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las personas naturales residentes del régimen ordinario quedarán exoneradas de presentar declaración de renta si cumplen con la totalidad de 6 requisitos especiales.

Podrán presentar la declaración de forma voluntaria quienes desean solicitar saldo a favor por retenciones que les practicaron.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La firmeza es una condición jurídica con la cual la declaración ya no podrá ser modificada por parte de la administración tributaria o el contribuyente.

Una vez presentada la declaración de renta, esta tardará un período de 3 o 5 años para adquirir su firmeza, o de 6 o 12 meses si se accede al beneficio de auditoría.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La sanción por no declarar la impone la Dirección de Impuestos y Aduanas Nacionales –Dian– luego de agotar los procedimientos señalados en los artículos 715 y 642 del ET; esto durante los 5 años siguientes al vencimiento de la declaración correspondiente.

Sigue leyendo para conocer más detalles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El régimen sancionatorio en materia fiscal contempla diferentes tipos de sanciones para cada una de las obligaciones administradas por la Dian, entre ellas las relacionadas con las declaraciones tributarias.

Conoce las principales sanciones contempladas en los artículos 641 al 650-2 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La sanción mínima es definida como el monto mínimo que deben pagar los contribuyentes por una sanción tributaria. Es equivalente a 10 UVT, de acuerdo con el valor fijado por la Dian para la UVT del respectivo año.

Conoce en este editorial diferentes aspectos sobre la sanción mínima.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En cada una de las cuatro secciones de la cédula general, las personas naturales deberán depurar la renta líquida ordinaria de acuerdo con las indicaciones.

Te enseñamos cómo determinar la renta líquida para un trabajador independiente que declare sus ingresos en la sección de rentas por honorarios.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las personas naturales, trabajadores independientes, que decidan imputar en su declaración de renta los costos y gastos procedentes, renunciando al 25 % de renta exenta, deberán depurar sus ingresos en la sección de rentas por honorarios de la cédula general.

Conoce sus características más importantes.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La UGPP cuenta hasta con 5 años para revisar la exactitud de las liquidaciones de aportes a seguridad social. Sin embargo, la posibilidad de corregir las declaraciones de renta o del SIMPLE depende de muchos factores y no siempre se tendrá la oportunidad de ajustarlas para restar los mayores aportes que llegue a liquidar la UGPP.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia