Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Te presentamos recomendaciones clave de planeación tributaria para empresas, incluyendo el uso adecuado de documentos electrónicos, el cumplimiento de los principios de deducción, la revisión de límites en beneficios tributarios y más.

¡Sigue leyendo y descubre cómo aplicar estas estrategias!

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

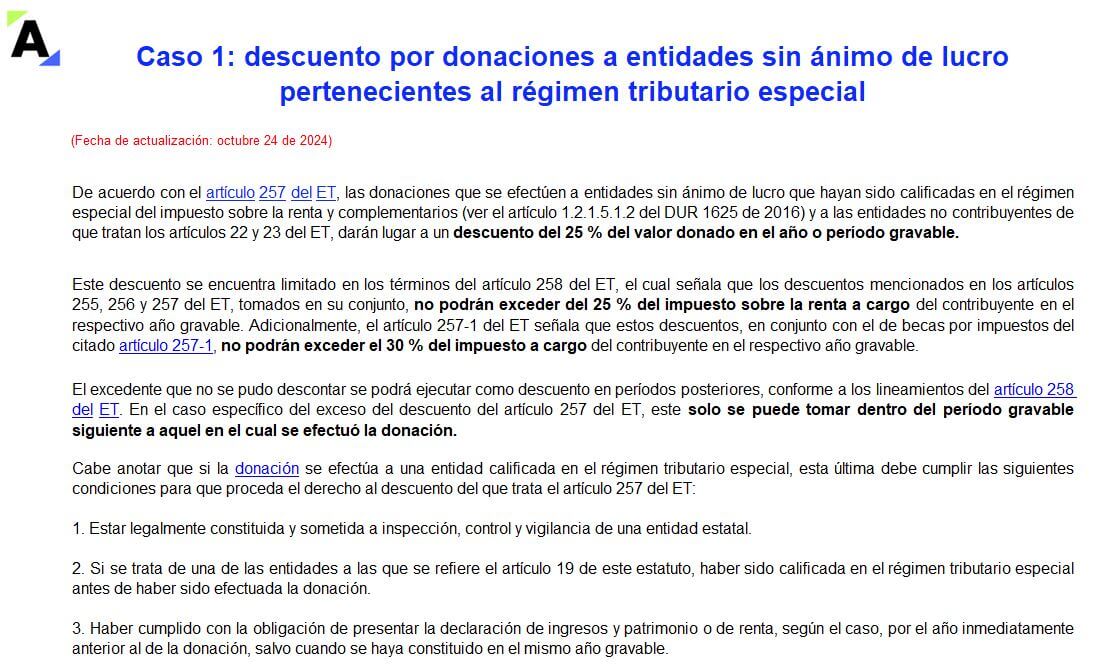

Te presentamos el análisis de los descuentos aplicables según las novedades de la Ley 2277 de 2022, la determinación de los límites que se pueden aplicar, el nuevo valor a adicionar del artículo 259-1 del ET y los registros contables de las operaciones efectuadas.

El proyecto de reforma tributaria propuesto en septiembre de 2024 introduce un sistema de tarifas marginales para el impuesto de renta de personas jurídicas, modificando el artículo 240 del ET.

Sigue leyendo para entender los detalles de la propuesta y cómo funcionarían las tarifas marginales.

En esta conferencia, Paola Rojas describe la planeación tributaria como la optimización del cumplimiento de las obligaciones fiscales, así como minimizar la carga tributaria dentro del marco legal.

Lo anterior, mediante la implementación de estrategias que permitan aprovechar los beneficios fiscales que ofrece la normativa vigente en Colombia.

Para ella, a esta altura del año ya es […]

Analizamos los impuestos que no podrán ser deducidos en la declaración de renta del AG 2024, según las disposiciones de los artículos 115 y 115-1 del ET. Entre ellos destacamos el impuesto de renta, el impuesto al patrimonio y el gravamen a los movimientos financieros (deducible solo al 50 %).

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

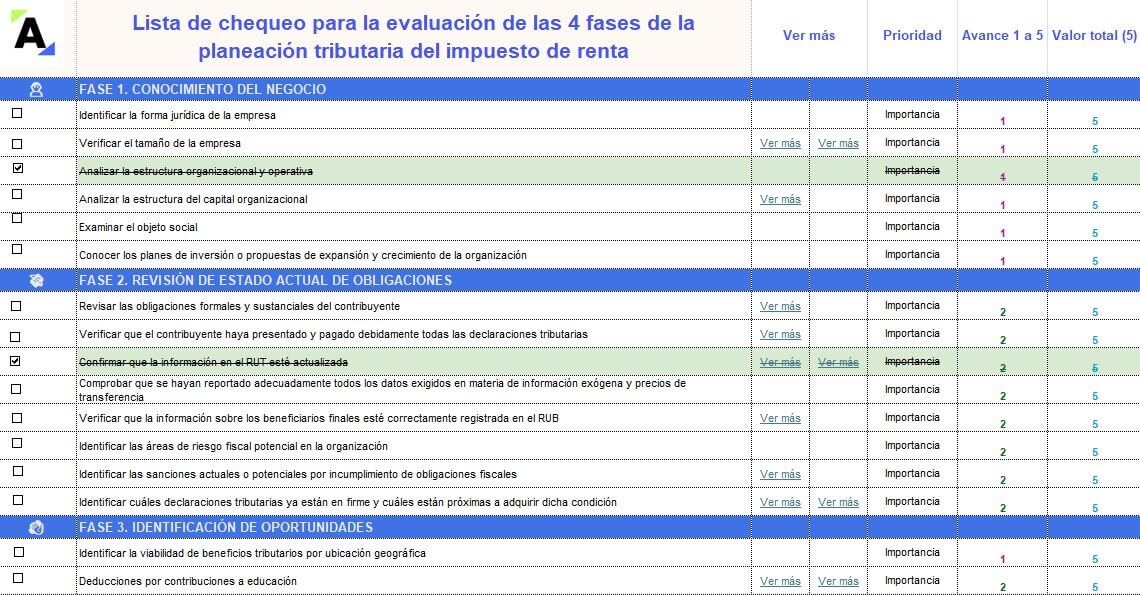

Nuestra lista de chequeo te ayudará a organizar y dirigir adecuadamente las 4 fases de la planeación tributaria de una empresa. Aquí encontrarás diferentes actividades que te recomendamos evaluar.

Las personas naturales y jurídicas del régimen ordinario que se acogen voluntariamente al régimen simple de tributación enfrentan por lo menos 14 cambios importantes en esta materia.

En este editorial listamos los cambios más importantes y destacamos el impacto en el impuesto de renta.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las deducciones de la declaración de renta de personas jurídicas hacen referencia a aquellos gastos y costos en los que incurre la empresa durante el año gravable y que, según la ley, pueden ser restados de sus ingresos brutos para determinar el impuesto a pagar. Son un beneficio fiscal que permite a las empresas disminuir […]

Las fundaciones, corporaciones y asociaciones del régimen especial tienen la posibilidad de restar sus excedentes fiscales como exentos. Las cooperativas tienen un tratamiento diferente.

Mientras estas entidades pertenezcan al régimen especial, no tendrán que enfrentarse al cálculo de la tasa mínima.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

A través de un concepto, la Dian aclaró cómo las personas jurídicas deben calcular el impuesto de renta depurado, debido a los cambios de la reforma tributaria 2022.

Para la declaración de renta y del régimen simple de personas jurídicas se deben tener en cuenta los cambios de la Ley 2277 de 2022, varios de los cuales fueron afectados con sentencias de la Corte Constitucional. Igualmente se deberán tomar en cuenta varias resoluciones recientes de la Dian.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Dependiendo de si al cierre del año 2023 la persona jurídica era contribuyente o no del impuesto de renta, o si pertenecía al régimen especial u ordinario, las normas indican que existen cuatro casos en los que no es obligatorio liquidar el anticipo de renta del año gravable 2024.

Más detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia