Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

La gestión de recaudo de cartera con los clientes resulta ser una parte importante de la planeación financiera, pues es un factor determinante en el funcionamiento y continuidad de la empresa.

Presentamos el indicador de rotación de cartera y estrategias para realizar un recaudo de cartera efectivo.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

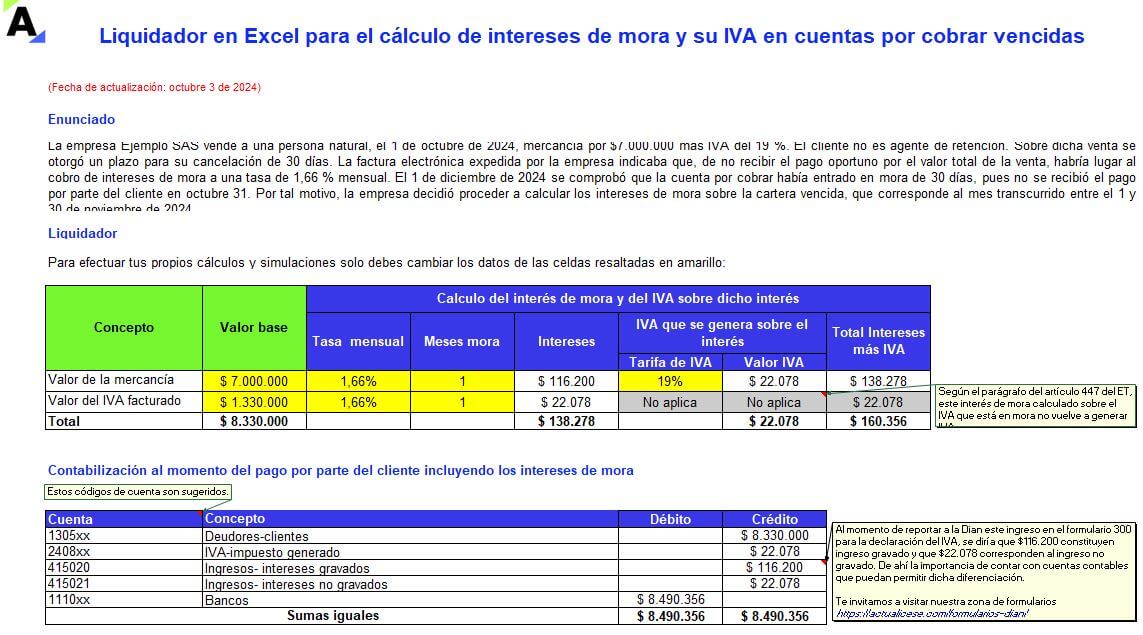

Es importante mantener el control sobre las cuentas por cobrar y conocer su comportamiento. Por esa razón, la gestión de recaudo de cartera de una empresa es vital. Descarga este formato para aprender a calcular el IVA y los intereses de mora a tus clientes.

¿Cómo puede la IA mejorar la gestión de cuentas por cobrar?

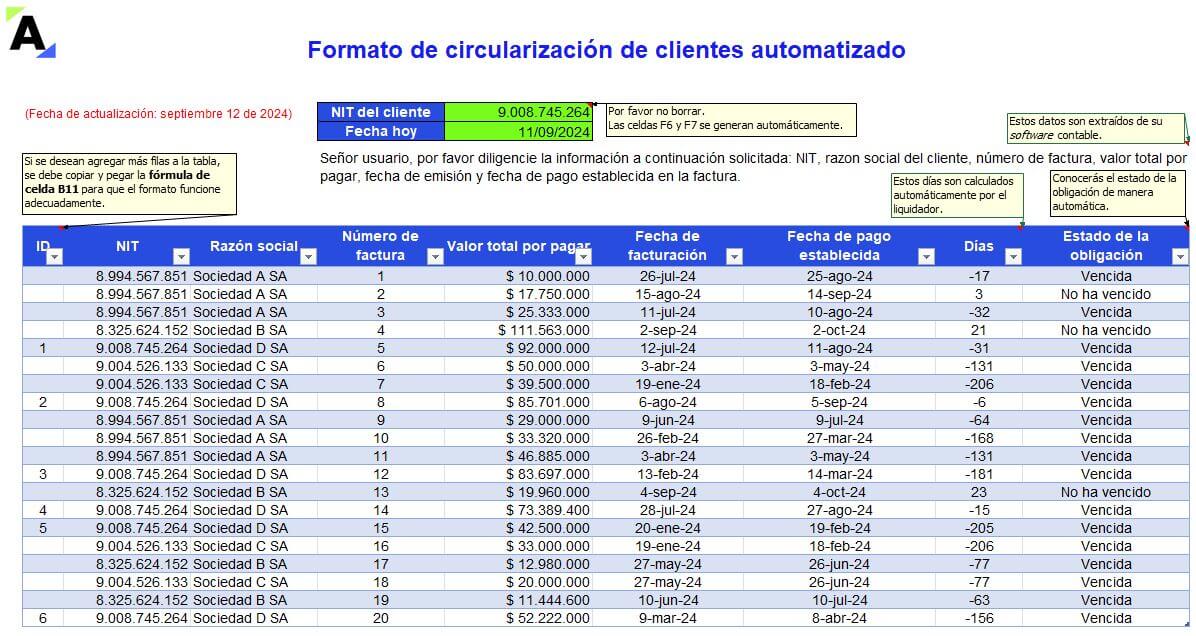

La circularización es una técnica de auditoría empleada por revisores fiscales y auditores en todos los procesos de evaluación de estados financieros. Con este formato en Excel podrás elaborar masivamente las cartas de circularización de clientes.

En esta conferencia, Valeria Andrade explica que, debemos tener un control de nuestras finanzas y así tener claras las entradas y salidas de dinero.

Por lo anterior, el concepto de contabilidad es muy importante a nivel personal y empresarial.

La contabilidad brinda un seguimiento y registro de las transacciones financieras, proporciona información para la toma de decisiones […]

Las cuentas por cobrar constituyen el derecho que tiene la empresa de recibir dinero y activos financieros como producto de las ventas que realiza a crédito a terceros.

A continuación, se presentan 3 mecanismos para gestionar y controlar eficientemente las cuentas por cobrar de tu empresa.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El revisor fiscal debe realizar las evaluaciones pertinentes sobre el impacto y la materialidad que producen las razones financieras.

El Dr. Freddy Cedeño analiza si existe una norma que establezca el procedimiento a aplicar por el revisor fiscal en su informe respecto a las cuentas por cobrar.

El deterioro de cuentas por cobrar bajo el modelo de pérdidas crediticias esperadas de la NIIF 9, a grandes rasgos, permitirá anticipar si el cliente responderá de forma adecuada a sus obligaciones.

Presentamos los aspectos a considerar para la creación de políticas contables de las cuentas por cobrar.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En este caso práctico encontrarás el tratamiento contable y la cancelación o baja de cuentas por cobrar, una vez agotada la gestión de cobro.

Las cuentas comerciales incobrables son deudas a favor de la empresa que no han sido atendidas oportunamente por dificultades financieras del deudor.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El CTCP indica en el Concepto 0339 del 26 de julio de 2022 el tratamiento de las consignaciones pendientes por identificar: el saldo de la cuenta pasiva debe ser presentado en el estado de situación financiera, disminuyendo el valor de las cuentas por cobrar o la cartera de préstamos.

Las cuentas por cobrar constituyen el derecho que tiene la empresa de recibir dinero u otros activos financieros que se encuentran en cabeza de terceros, los cuales surgen producto del desarrollo de su actividad comercial.

Conoce 6 respuestas clave sobre deterioro de las cuentas por cobrar.

El CTCP explica en el Concepto 0283 del 19 de mayo de 2022 aspectos sobre el reconocimiento de las cuentas por cobrar para las copropiedades del grupo 3. También indica el tratamiento para el deterioro y baja en cuentas por cobrar.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia