Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

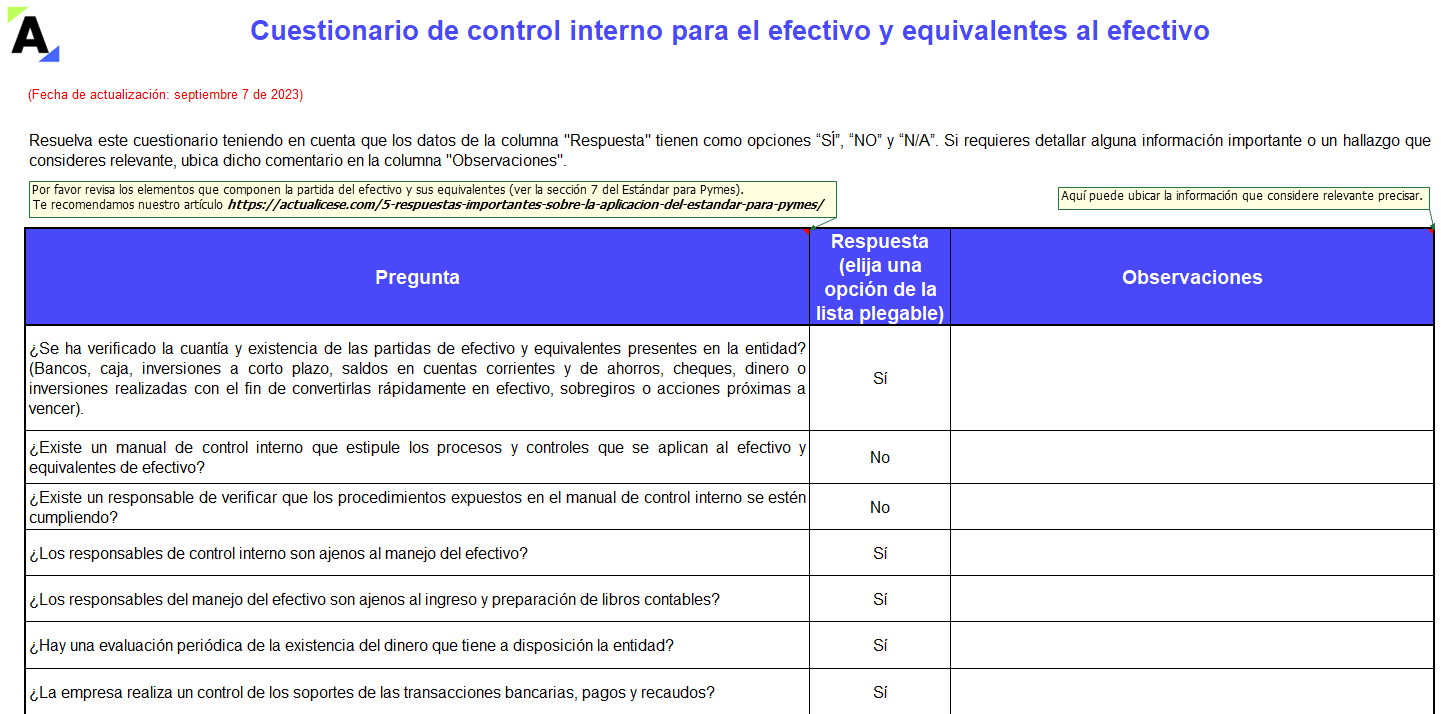

Uno de los puntos más importantes de la auditoría interna es la revisión de los registros y hechos relacionados con el efectivo y equivalentes al efectivo.

Nuestro cuestionario te permitirá tener una guía del proceso de control interno que debe realizarse a esta partida, según la sección 7 del Estándar para Pymes.

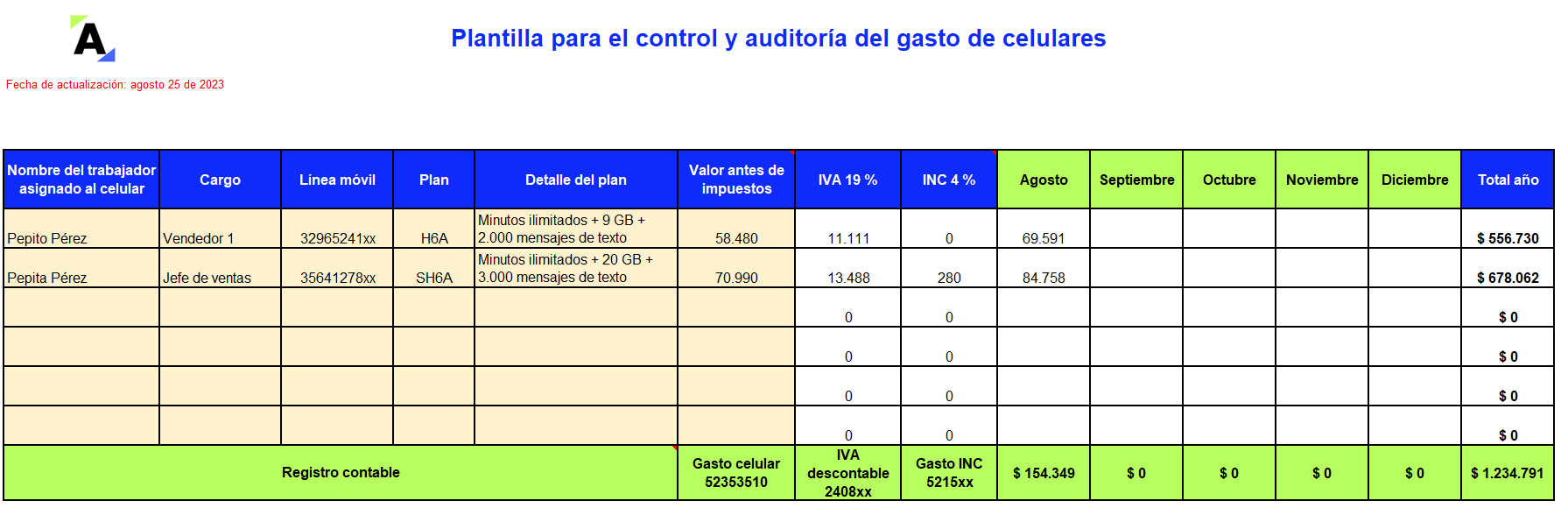

Esta plantilla ayudará con el control mensual de los consumos y pagos del gasto de celulares de una manera organizada, permitiendo diligenciar fácilmente los campos vacíos con la información de cada usuario, ajustándolo a su medida y necesidad.

Incluye lo relacionado con el IVA y el INC en celulares.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En el manejo de la información contable, toda empresa debe contar con un adecuado control interno para proteger el patrimonio e intereses de los inversionistas.

Los encargados de preparar y analizar la información financiera deben mantener procesos de conciliación y aseguramiento periódico.

En esta conferencia, Félix David Romero afirma que en las propiedades horizontales en muchas ocasiones se escuchan quejas por parte de los copropietarios, situación que ocurre porque falta un control interno. Cuando no se tiene un revisor fiscal, por ejemplo, pues no hay vigilancia.

El control interno no se relaciona únicamente con procesos contables; es un […]

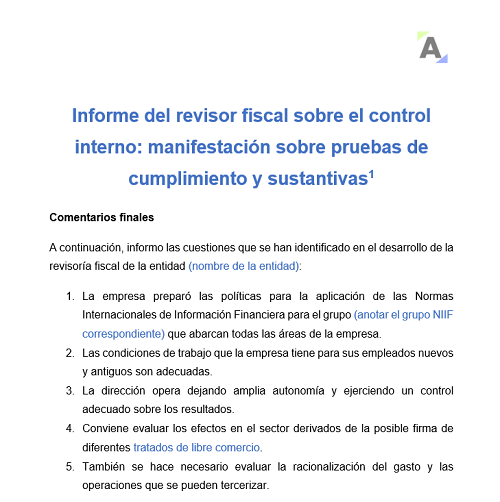

En este formato se presentan ejemplos de los resultados que pueden obtenerse de la ejecución de las pruebas de cumplimiento y sustantivas, con el fin de elaborar un informe del revisor fiscal sobre el control interno que puede entregarse a la asamblea de accionistas o junta de socios.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Para poder determinar las actividades de control al interior de una organización es necesario reconocer que se fundamentan en políticas y procedimientos enfocados en las metas y el aseguramiento del cumplimiento de los lineamientos de la entidad.

Estas son algunas de las actividades de control rutinarias

¿Cómo se maneja la materialidad o relevancia en el control interno?

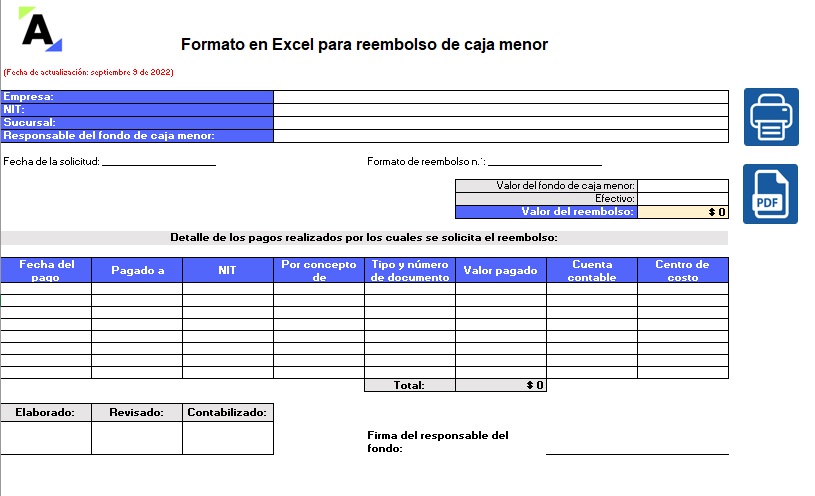

Esta plantilla en Excel de la solicitud de reembolso de caja menor la debe elaborar periódicamente la persona encargada de administrar estos recursos, para solicitar a tesorería que le reponga los dineros por los pagos que ya realizó y que se registren estos pagos en la contabilidad.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

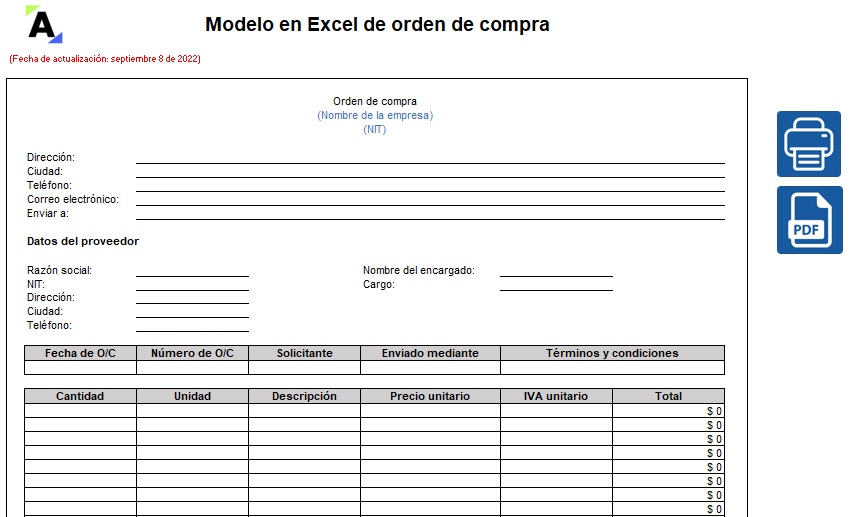

Una orden de compra es necesaria para la formalización del cierre de la negociación, pues en esta se establecen las condiciones de precio, cantidades y forma de entrega.

Encuentra en este Excel un modelo de este documento, el cual cuenta con la opción de imprimir y de generar el PDF de forma automática.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Miguel Ángel Acero explica que la arquitectura del control interno es un término que se viene utilizando cuando se va a diseñar algo. La planeación es fundamental en la revisoría fiscal. La recomendación es hacer una evaluación del control interno de la organización.

Explica que el propósito general del control interno es ayudar a la organización […]

Conoce 6 aspectos importantes sobre el control interno con el Dr. Roberto Valencia, especialista en temas de revisoría fiscal y auditoría.

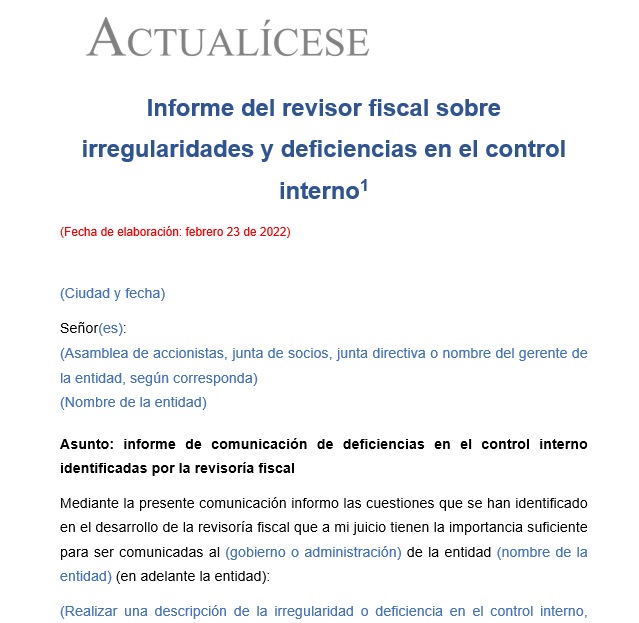

El revisor fiscal debe informar por escrito las irregularidades y deficiencias en el control interno que encuentre en el desarrollo de su cargo (ver artículo 207 del Código del Comercio y la NIA 265).

En este formato se incluye un modelo de informe para realizar dicha comunicación.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia