Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

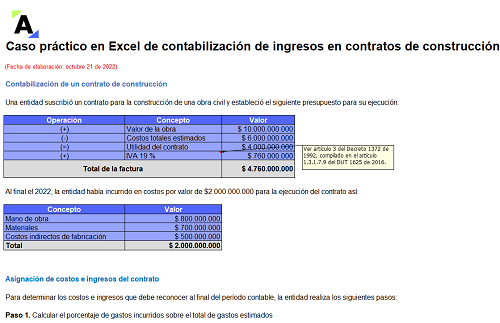

Los ingresos en contratos de construcción se contabilizan con base en el porcentaje de avance de terminación de la obra.

En este caso práctico conocerás cómo contabilizar los ingresos y gastos de un contrato de construcción, y otros aspectos como el IVA generado y el anticipo de retención en la fuente.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

De acuerdo con la sección 23 del Estándar para Pymes, una entidad deberá cumplir algunas condiciones para reconocer en sus estados financieros ingresos de actividades ordinarias.

Presentamos estos requerimientos según la clasificación del ingreso, y algunos ejemplos para su reconocimiento.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Conoce las 6 respuestas clave del Dr. Juan Fernando Mejía sobre los contratos de construcción. Ingresa y resuelve tus dudas al respecto.

Los anticipos son valores recibidos antes de incurrir en los costos del contrato de construcción. Estos deben reconocerse contablemente como ingresos en la medida que se avance en la obra.

Te explicamos mediante un caso de aplicación el tratamiento contable de estos anticipos.

En los contratos de construcción el método del porcentaje de terminación permite reconocer el avance de la obra; no obstante, el Estándar para Pymes indica que otros submétodos permitirán establecer la fiabilidad de esta medición.

Te explicamos cómo se utilizan dichos submétodos a continuación.

En los contratos de construcción debe determinarse el grado de terminación utilizando el método que mida con mayor fiabilidad el trabajo ejecutado.

Aquí explicamos el tratamiento cuando no es posible medir con suficiente fiabilidad los costos y gastos asociados a este tipo de contrato.

Estudia con el especialista Juan Fernando Mejía, cómo se deben reconocer los contratos de construcción cuando el proyecto es ejecutado a pérdida.

Conoce en qué consisten los costos incrementales en los contratos referidos en la NIIF 15 con el Dr. Juan Fernando Mejía, especialista en Estándares Internacionales.

Conoce con el Dr. Juan Fernando Mejía la modalidad de los contratos de construcción bajo Normas Internacionales de Información Financiera.

Estudia sobre las revelaciones obligatorias de las partes involucradas en contratos de construcción con el especialista Juan Fernando Mejía.

Estudia con el Dr. Juan Fernando Mejía las características que determinan un contrato de construcción según los Estándares Internacionales de Información Financiera.

Estudia los métodos contemplados en el Estándar Internacional para establecer el grado de terminación de un contrato de construcción con el Dr. Juan Fernando Mejía.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia