Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

En el siguiente caso de estudio detallaremos cuáles son las reglas y disposiciones que rigen en materia de aportes a seguridad social cuando una misma persona percibe de manera simultánea ingresos como trabajador asalariado dependiente y por la ejecución de actividades independientes.

El salario integral es una modalidad de remuneración que incluye el salario ordinario, la prima, las cesantías, las horas extra y recargos, bonificaciones, primas extralegales, u otros conceptos que las partes acuerden.

Aquí te contamos si se puede pactar salario en especie en el salario integral.

¿Es obligatorio que un empleador otorgue el auxilio de transporte en 2024 a un trabajador con un salario básico de $2.500.000 mensuales, quien también recibe una bonificación por cumplimiento de $300.000 y realiza horas extra por $200.000?

En Colombia, el arrendatario de un local comercial tiene la facultad de subarrendar el inmueble, siempre y cuando cumpla con los requisitos establecidos en la legislación mercantil.

A continuación, detallamos cuáles son los requisitos para el subarriendo de un local comercial.

El establecimiento de comercio es el conjunto de bienes organizados por el empresario para desarrollar y cumplir los fines de la empresa.

En este artículo encontrarás los pasos y consideraciones legales necesarios para llevar a cabo una compraventa de un establecimiento de comercio de manera adecuada.

Un proyecto de resolución de la Dian derogaría la Resolución 000062 de 2014, que trata sobre la forma, contenido y términos para el registro de contratos de importación de tecnología ante la entidad.

Conoce más sobre este proyecto.

Entre las novedades incorporadas por el Decreto 938 de 2021 se aclara que los costos de cumplimiento de un contrato comprenden también los costos directamente relacionados con el contrato.

Te contamos cuáles son sus requisitos y aspectos para la determinación de la materialidad a continuación.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las indemnizaciones son una suma de dinero que se debe pagar al trabajador cuando el empleador finaliza la relación de forma unilateral y no se tiene una justa causa para ello o una causal objetiva.

Se liquida con todo elemento devengado por el trabajador que componga salario en los términos del artículo 127 del CST.

En la Sentencia SC-2879 del 27 de septiembre de 2022, la Corte Suprema de Justicia realiza un breve análisis sobre el contrato de seguro, así como sus exclusiones y coberturas, y las normas aplicables.

Los contratos comerciales poseen algunas particularidades en el ordenamiento jurídico colombiano; algunos comparten similitudes con los contratos civiles y otros son sui generis.

¿Lo sabías?

A continuación, te contamos algunas generalidades y detalles sobre este tipo de contratos.

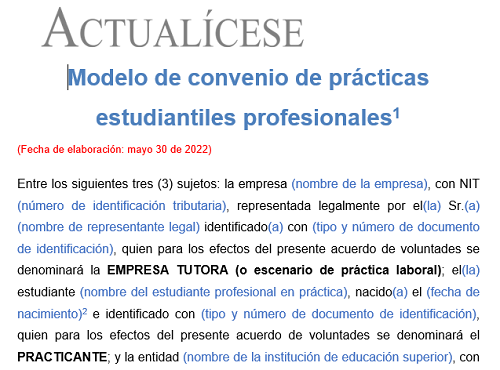

Usa este modelo de convenio de prácticas estudiantiles profesionales para formalizar el acuerdo establecido entre una empresa privada, la institución educativa y el practicante.

Podrás modificar los campos necesarios, conocer las normas que lo regulan y las diferencias con el contrato de aprendizaje.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En la Sentencia SC-1255 del 18 de mayo de 2022 la Corte Suprema de Justicia hace un breve análisis sobre el régimen de responsabilidad civil del contrato de depósito mercantil, el cual es subjetivo.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia