Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Aprende con este simulador a liquidar el impuesto sobre dividendos que debe pagar una persona natural residente por los dividendos gravados recibidos en el AG 2023 provenientes de una sociedad nacional con cargo a las utilidades generadas en los ejercicios 2016 y anteriores.

¡Descárgalo y haz tus simulaciones!

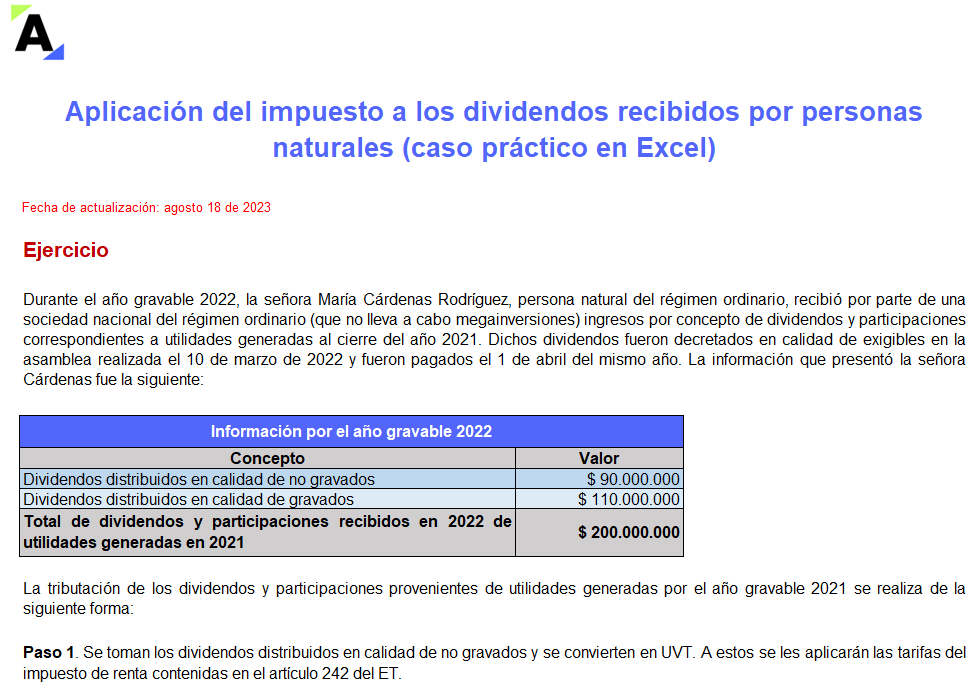

El impuesto a los dividendos de una persona natural residente debe atender varias particularidades, entre ellas, la calidad de gravados o no gravados con la que los distribuye la sociedad y el ejercicio al que correspondan.

En este formato te explicamos mediante un caso práctico cómo aplicar dicho impuesto.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

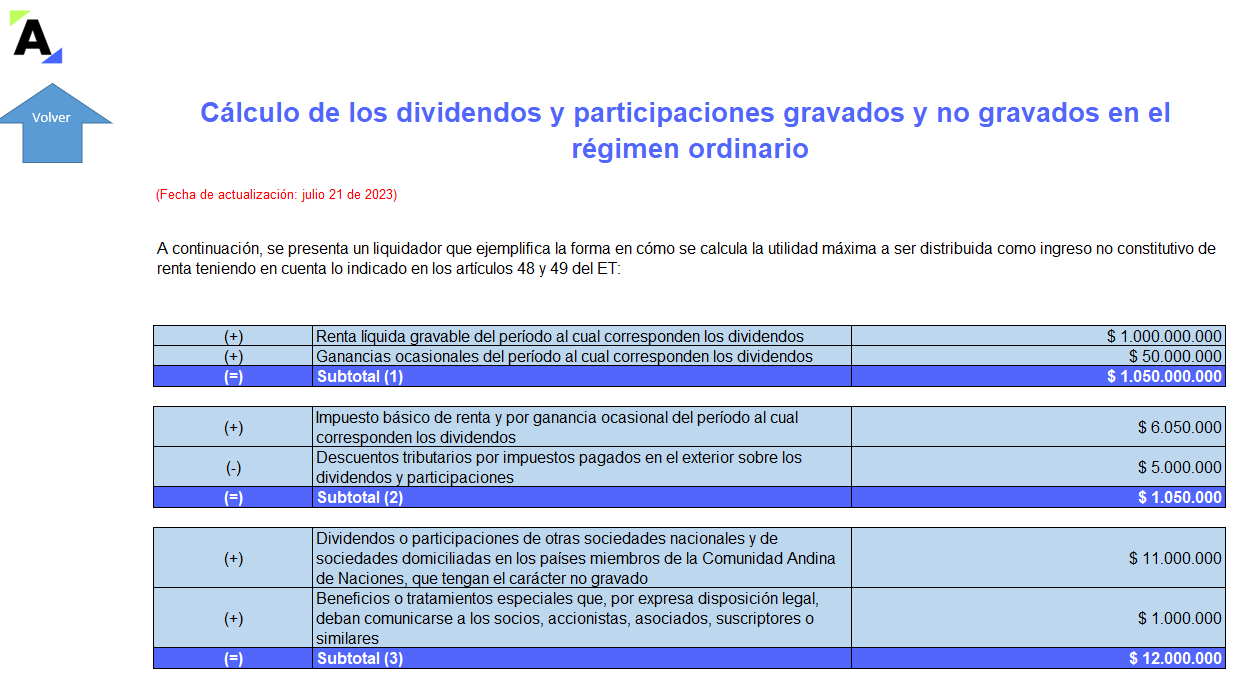

Conoce las reglas aplicables a la determinación del impuesto de renta de los dividendos y participaciones que recibieron las sociedades y las personas naturales en el AG 2022, así como la retención en la fuente que debe practicarse por este concepto.

Además, encuentra 4 casos prácticos sobre el tema.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

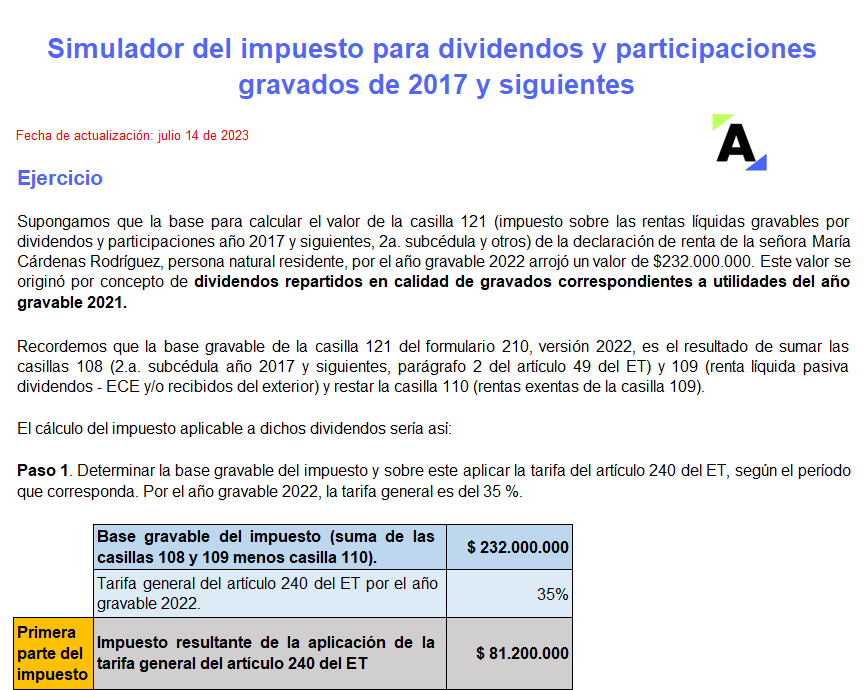

Simulador del impuesto que debe pagar una persona natural residente por dividendos gravados conforme al parágrafo 2 del artículo 49 del ET provenientes de una sociedad nacional (que no realiza megainversiones), recibidos en el AG 2022, con cargo a las utilidades generadas en los ejercicios 2017 y siguientes.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

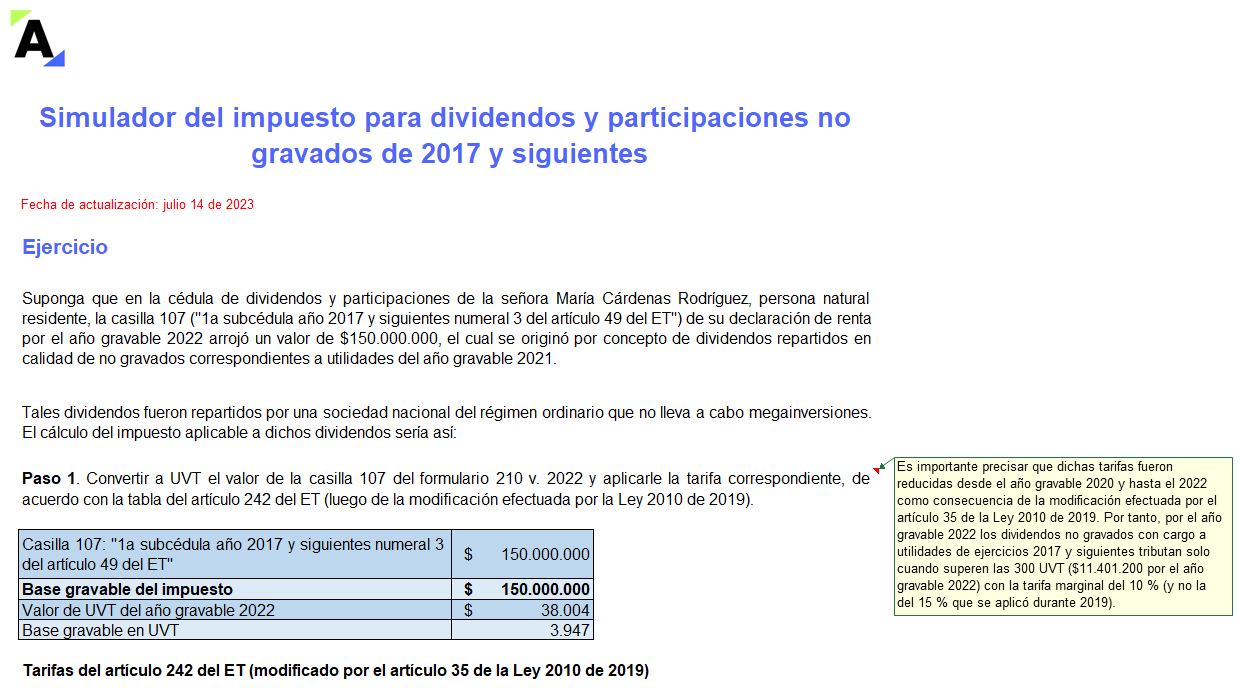

Los dividendos no gravados recibidos en 2022 por personas naturales residentes que provengan de sociedades nacionales con cargo a utilidades de ejercicios 2017 y siguientes deben tributar con la tarifa marginal del artículo 242 del ET.

En este simulador te explicamos cómo calcular este impuesto.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Durante 2019 y 2020 las personas naturales que percibían pensiones gravadas y dividendos tributaron sobre su renta presuntiva y al mismo tiempo sobre sus pensiones y dividendos. Esta situación no se repetirá para los años gravables 2021 y siguientes.

Todos los detalles a continuación.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Conoce el modelo en Excel del certificado anual para socios y/o accionistas que se expide por el año 2021.

Con este se daría cumplimiento a lo indicado en el parágrafo 1 del artículo 1.6.1.13.2.40 del DUT 1625 de octubre de 2016 (modificado con el Decreto 1778 de diciembre 20 de 2021).

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia