Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

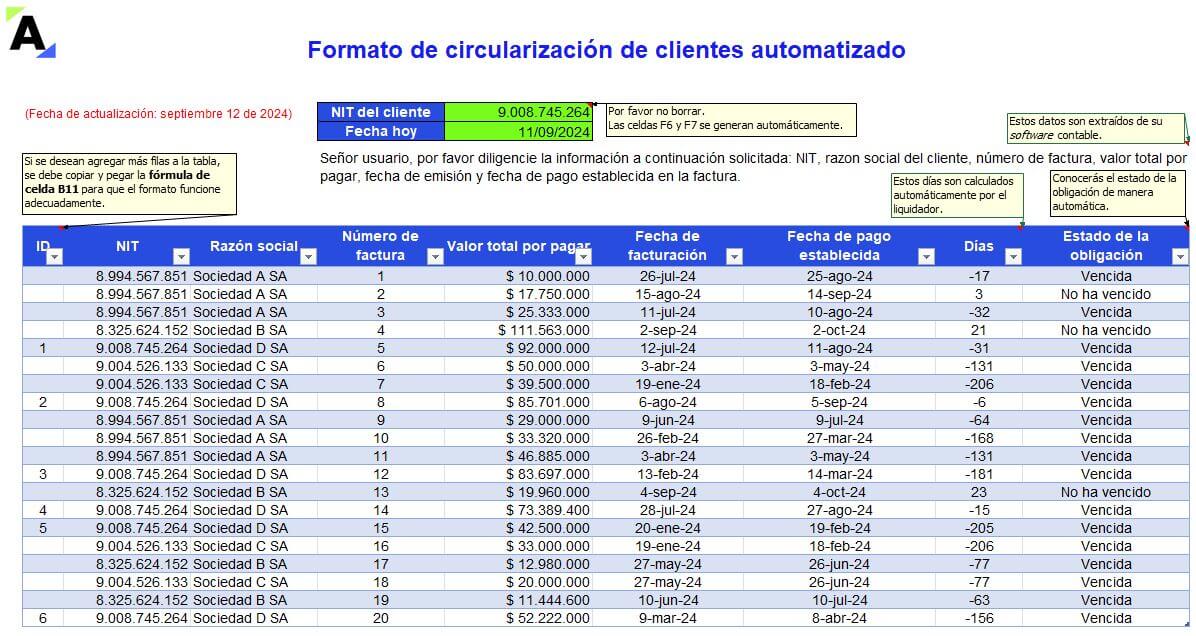

La circularización es una técnica de auditoría empleada por revisores fiscales y auditores en todos los procesos de evaluación de estados financieros. Con este formato en Excel podrás elaborar masivamente las cartas de circularización de clientes.

Respuesta de Juan David Maya a la pregunta

¿Qué aspectos contables deben ser considerados cuando se realiza la venta de cartera?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia