Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Nuestra compilación especial está diseñada para estudiantes y contadores en las primeras etapas de su carrera profesional que gestionan sus registros de forma manual. El objetivo es ofrecer un soporte detallado que incluye una guía para simplificar la contabilización de las principales operaciones diarias.

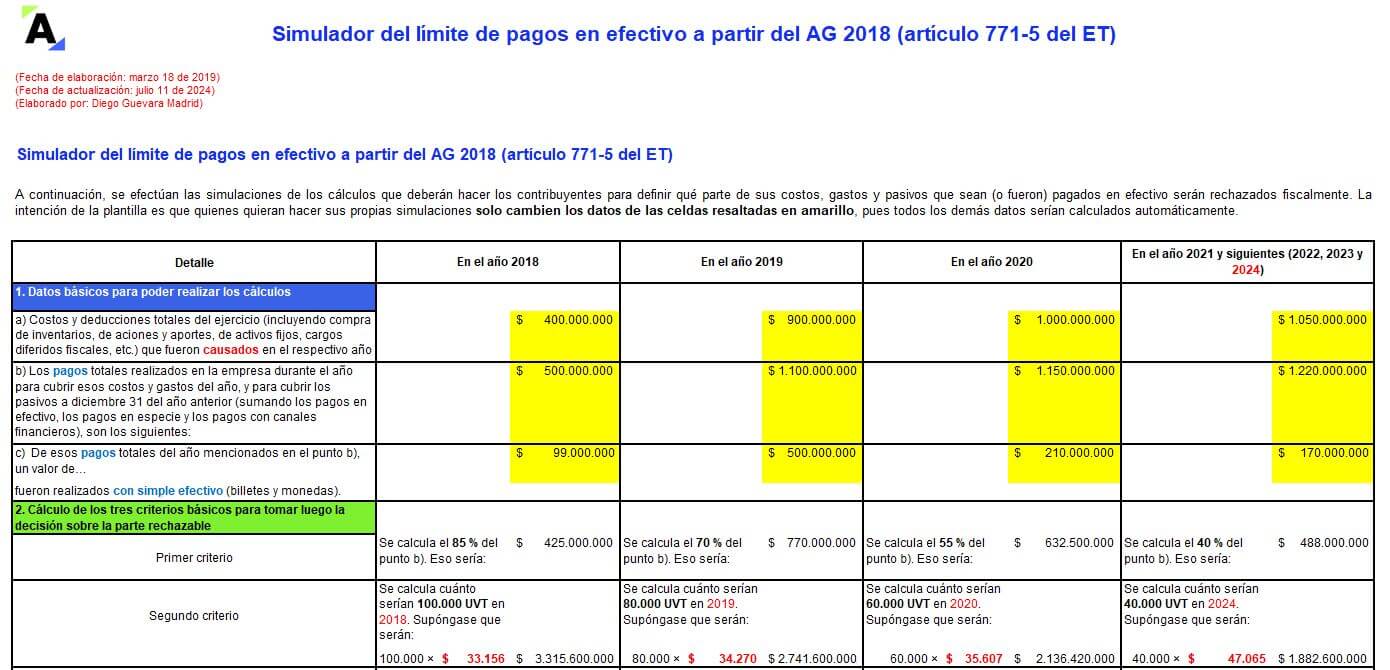

En este formato aplicaremos lo definido por el fallo del Consejo de Estado que consideró que la nueva interpretación de la Dian con respecto al límite de pagos en efectivo era equivocada.

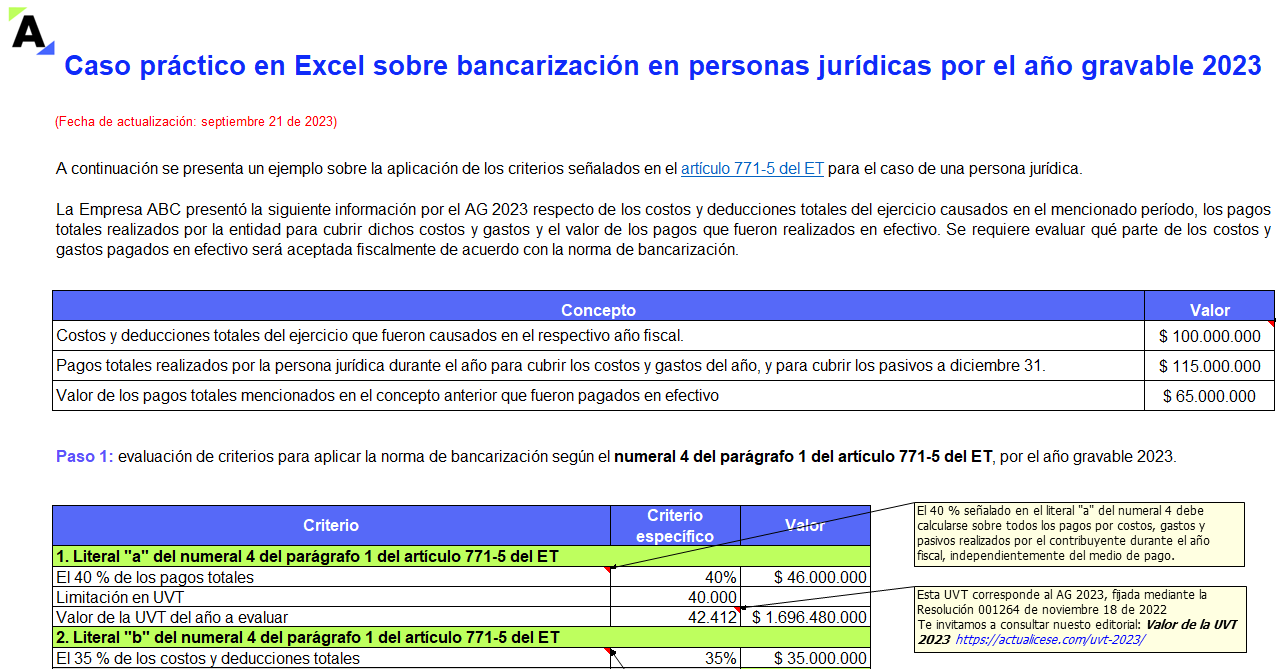

De acuerdo con la Sentencia del Consejo de Estado 026676 de julio 19 de 2023, hemos elaborado este caso práctico sobre bancarización, con los cálculos que deberán hacer las personas jurídicas para definir qué parte de sus costos, gastos y pasivos pagados en efectivo en el 2023 será rechazada fiscalmente.

El Consejo de Estado anuló una parte de la doctrina de la Dian contenida en el Concepto 19439 de julio de 2018, la cual daba una equivocada interpretación al límite de pagos en efectivo de la norma de bancarización.

La corporación se pronunció especialmente sobre el término “pagos individuales”.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Consejo de Estado se pronunció sobre el término “pagos individuales” de la norma de bancarización y anuló la doctrina de la Dian contenida en el Concepto 19439 de julio de 2018 con la cual se daba una equivocada interpretación al límite de pagos en efectivo.

La Dian expidió el Concepto 547 de 2023, mediante el cual resolvió el siguiente interrogante: ¿proceden fiscalmente como costos, deducciones, pasivos o impuestos descontables los pagos que canalicen los contribuyentes mediante cuentas abiertas en instituciones financieras del sector cooperativo?

Esta nueva entrega de Cartillas Prácticas te brindará todo lo que necesitas para atender una de las obligaciones tributarias más importantes para las empresas colombianas, la declaración de renta de personas jurídicas; normativa actualizada, modelos, formatos, respuestas a preguntas frecuentes y muchas herramientas más, que facilitarán tus labores profesionales. ¡No te la pierdas!

Con el Oficio 176 de 2023 la Dian reconsideró el Oficio 116, expedido el 23 de enero de 2023, mediante el cual se había pronunciado sobre los medios de pago como Nequi y Daviplata para la aceptación fiscal de costos e impuestos descontables. Esta vez la Dian llegó a la conclusión de que los pagos realizados mediante dichas plataformas sí cumplen con la finalidad perseguida por el artículo 771-5 del ET.

¿Cuál es el monto máximo de transacciones en efectivo que será aceptado fiscalmente en atención a la norma de bancarización para el año gravable 2023?

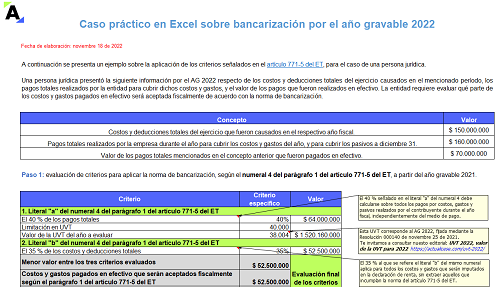

Siguiendo la interpretación de la Dian del Concepto 19439 de 2018, hemos elaborado este caso práctico en Excel sobre bancarización, con los cálculos que deberán hacer las personas jurídicas para definir qué parte de sus costos, gastos y pasivos pagados en efectivo en el 2022 será rechazada fiscalmente.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿Cuál es el cambio que aplica para el año gravable 2022 en la aplicación del límite de aceptación de pagos en efectivo mencionado dentro de los parágrafos del artículo 771-5 del ET?

Según la norma de bancarización del artículo 771-5 del ET, para el reconocimiento fiscal de los costos los pagos que efectúen los contribuyentes deberán realizarse mediante canales financieros.

Sin embargo, surgen dudas sobre si dentro de dichos canales se encuentran medios como Nequi, Daviplata, entre otros.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia