Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

En esta conferencia, Miguel Pantoja explica que, las reuniones de socios pueden ser ordinarias y extraordinarias, y deben ser convocadas por las autoridades indicadas por ley.

Sin embargo, la normativa también establece la posibilidad de que dichas convocatorias a reunión ordinaria o extraordinaria sea convocada por derecho propio.

Una convocatoria por derecho propio es la facultad que […]

La asamblea de accionistas o junta de socios deberá celebrar la reunión ordinaria como mínimo una vez al año con el fin de aprobar los estados financieros y las cuentas de fin de ejercicio, decidir sobre las utilidades y revisar la situación administrativa, jurídica y financiera de la compañía.

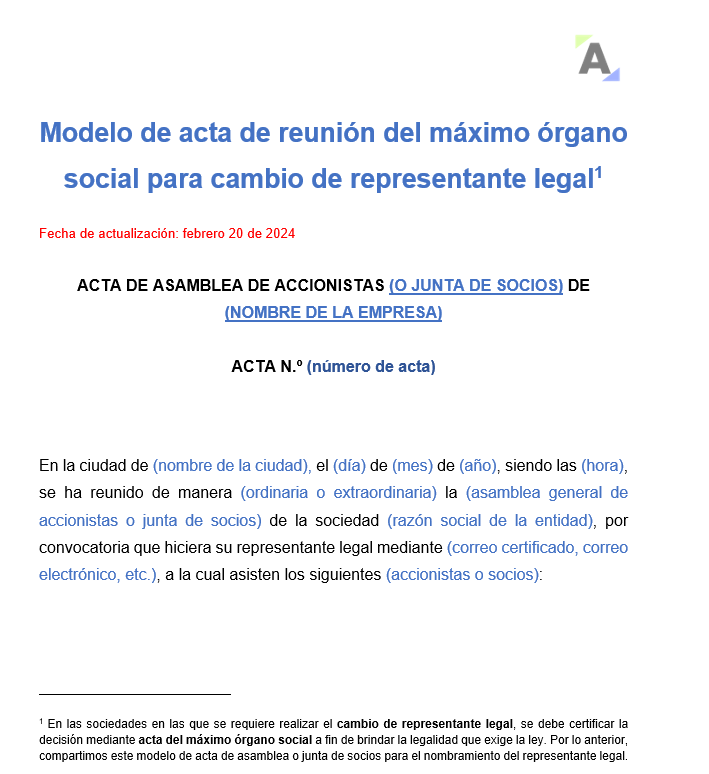

El cambio de representante legal de una sociedad se puede efectuar mediante una reunión ordinaria o extraordinaria del máximo órgano social, es decir, la asamblea de accionistas o junta de socios.

A continuación, se presenta un modelo de acta para llevar a cabo este cambio y nuevo nombramiento.

El máximo órgano social es quien convoca a la asamblea de accionistas o junta de socios. Para el desarrollo de estas reuniones debe darse cumplimiento a la normatividad establecida.

Nuestro compilatorio de modelos y guías contiene convocatorias, poderes, actas e informes a presentar en dichas reuniones.

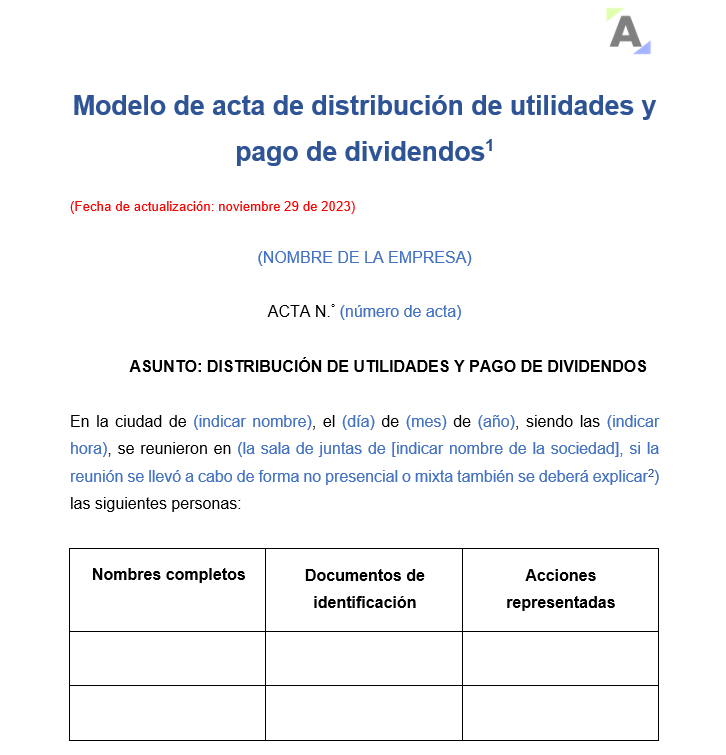

Según el artículo 446 del CCo, la junta directiva y el representante legal deben presentar un proyecto de distribución de utilidades, el cual será discutido y aprobado por los accionistas. Con esta acta de distribución de utilidades y pago de dividendos podrás dejar constancia por escrito de dicha reunión.

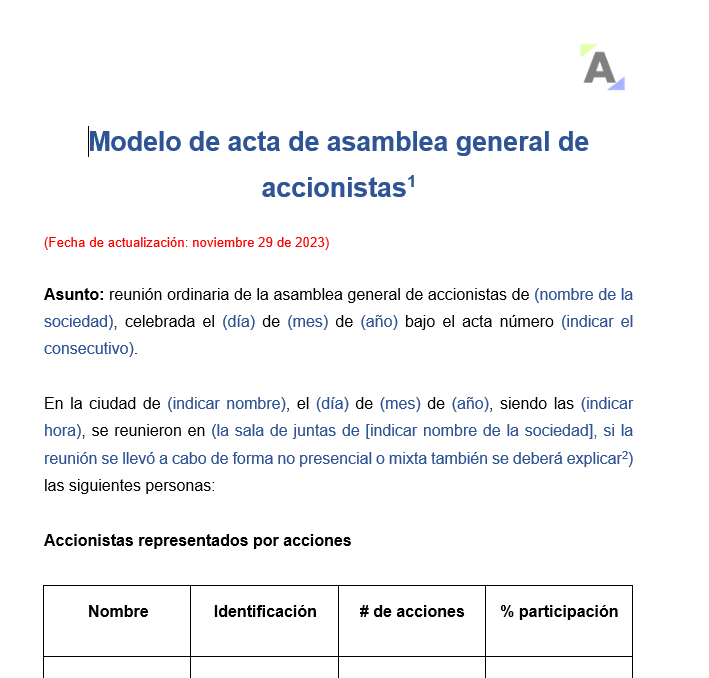

Luego de terminado cada ejercicio, según sea establecido por cada sociedad comercial, la asamblea general de accionistas debe ser convocada a una reunión ordinaria, según las indicaciones de los artículos 181 y siguientes del CCo.

Mediante este modelo de acta se puede dejar constancia de dicha reunión.

Te presentamos una guía del acta a levantar por el cambio de los miembros de junta directiva, la cual debe ser inscrita en la cámara de comercio correspondiente.

Recordemos que la elección de los miembros principales y suplentes de la junta directiva solo puede ser adelantada por el máximo órgano social.

Para el nombramiento del revisor fiscal se debe hacer una reunión del máximo órgano social en el que se informe que el revisor fiscal anterior ha sido revocado o ha renunciado, y que se designe una nueva persona.

Compartimos un modelo del acta que debe levantar la asamblea de accionistas o junta de socios.

La ley establece una serie de plazos y condiciones para llevar a cabo la reunión del máximo órgano social o del órgano de dirección de una propiedad horizontal.

Te contamos de manera minuciosa cómo llevar a buen término una asamblea de accionistas o junta de socios y una asamblea de copropietarios.

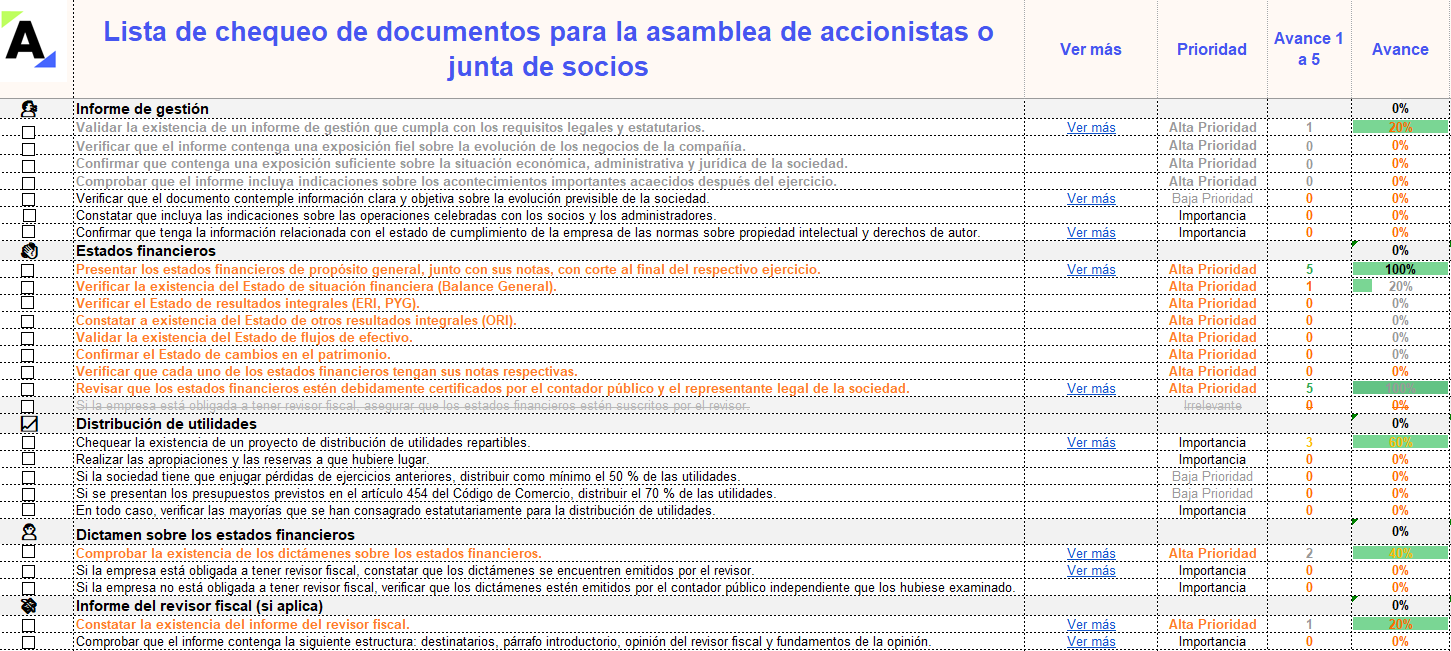

Los administradores deben presentar un informe de gestión al final de cada ejercicio contable con el fin de dar cumplimiento a las disposiciones del artículo 47 de la Ley 222 de 1995.

Encuentra aquí un modelo editable en Word que te ayudará a cumplir con esta obligación de manera rápida y eficiente.

Todo socio puede participar por medio de un representante en las reuniones de socios o asambleas de accionistas, mediante poder de representación otorgado por escrito, cuando no pueda asistir él mismo. En este debe indicarse la fecha de la reunión o reuniones para las que se confiere y demás requisitos que se señalen en los estatutos.

A continuación, te presentamos un modelo editable mediante el cual podrás realizar la convocatoria a asamblea de accionistas.

Recordemos que la celebración de la asamblea de socios o accionistas es la reunión obligatoria anual del máximo órgano social para examinar la situación de la sociedad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia