Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Nuestra compilación especial está diseñada para estudiantes y contadores en las primeras etapas de su carrera profesional que gestionan sus registros de forma manual. El objetivo es ofrecer un soporte detallado que incluye una guía para simplificar la contabilización de las principales operaciones diarias.

¿Cuáles sociedades nacionales están facultadas para practicarse la autorretención especial de renta solo sobre la parte del AIU de sus respectivas ventas?

El AIU tiene un propósito tributario, pues permite que el IVA y la retención en la fuente se liquiden sobre una base especial en algunos servicios.

Con este Excel aprenderás a calcular y contabilizar correctamente el AIU y sus impuestos.

La figura del AIU tiene, principalmente, un propósito tributario, debido a que permite que el IVA y la retención en la fuente se liquiden sobre una base especial.

Encuentra en este editorial un completo análisis con la definición del AIU y algunos ejercicios prácticos necesarios para entenderlo.

La figura del AIU –administración, imprevistos y utilidad– permite que el IVA generado sobre algunos servicios y la retención en la fuente se liquiden sobre una base especial; su tarifa no corresponde a un porcentaje fijo, sino que varía según lo pactado entre las partes en el contrato.

Encuentra aquí las respuestas del Dr. Diego Guevara Madrid a 10 preguntas importantes relacionadas con el AIU y otros temas de actualidad.

El Dr. Diego Guevara explica cómo se debe calcular la retención en la fuente por servicios de construcción cuando se genera IVA sobre el componente AIU.

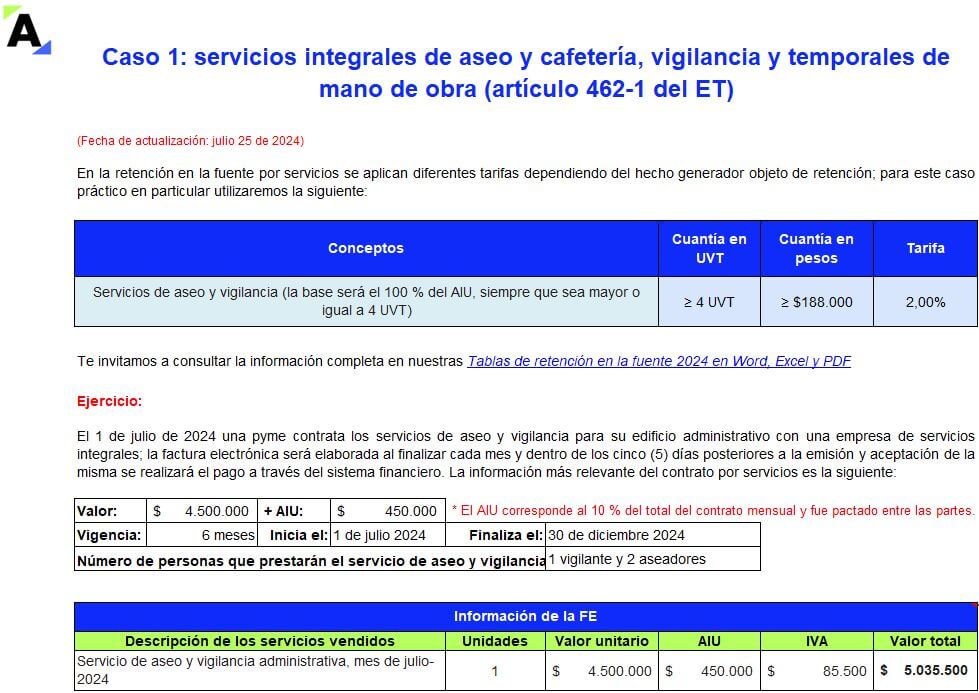

El Dr. Diego Guevara explica cómo calcular la retención en la fuente de servicios de aseo y vigilancia por IVA generado sobre el componente AIU.

El Dr. Diego Guevara explica cómo se calcula la autorretención a título de renta de sociedades que solo generan IVA sobre el componente AIU.

El Dr. Diego Guevara menciona los servicios que generan IVA sobre el componente del AIU y explica las disposiciones normativas que lo regulan.

El Dr. Diego Guevara explica cómo se deben reportar los ingresos en las declaraciones tributarias cuando se genera IVA solo sobre el componente AIU.

Con el Oficio 20486 de 2019 la Dian indicó que el renglón 29 del formulario 300 de declaración de IVA es para quienes prestan servicios de los artículos 462-1 y 468-3 del ET.

Los servicios de construcción de bien inmueble, aunque generen IVA sobre la utilidad del constructor, se reportarán en el renglón 28.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”