Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

El índice de competitividad fiscal en Colombia 2024 muestra que el país ocupa el último lugar en la Ocde, con altas tasas impositivas y un sistema tributario complejo. Se proponen reformas estructurales para mejorar la atracción de inversiones y fomentar el crecimiento, siguiendo ejemplos de Estonia y Nueva Zelanda.

¿Qué es el impuesto al patrimonio a los activos fijos improductivos y por qué algunas planeaciones tributarias podrían estar en riesgo?

Los informes financieros son una herramienta para tomar decisiones informadas. Alejandra Cardona explica que estas pueden ser estratégicas, tácticas y operativas.

Las estratégicas están relacionadas con la expansión del negocio y realizar algún tipo de adquisición y fusión. Por su parte, las tácticas son para la optimización del portafolio de productos y la gestión del capital […]

En esta conferencia, Valeria Andrade explica que, debemos tener un control de nuestras finanzas y así tener claras las entradas y salidas de dinero.

Por lo anterior, el concepto de contabilidad es muy importante a nivel personal y empresarial.

La contabilidad brinda un seguimiento y registro de las transacciones financieras, proporciona información para la toma de decisiones […]

El CTCP explica que un activo depreciado perdió su potencial de generar beneficios futuros, a menos que tenga un valor residual, por lo que se debe dar de baja en los estados financieros.

A través del Concepto 0048 del 5 de febrero de 2024, el CTCP explica el tema del tratamiento contable de los activos que […]

En esta conferencia, Andrés Tovar afirma que un tema importante a evaluar en una empresa es tener en cuenta los indicadores de insolvencia para así determinar la hipótesis de negocio en marcha.

El propósito de la información financiera es ser una base para conocer cómo están las finanzas de una organización. Ver cómo están los pasivos, […]

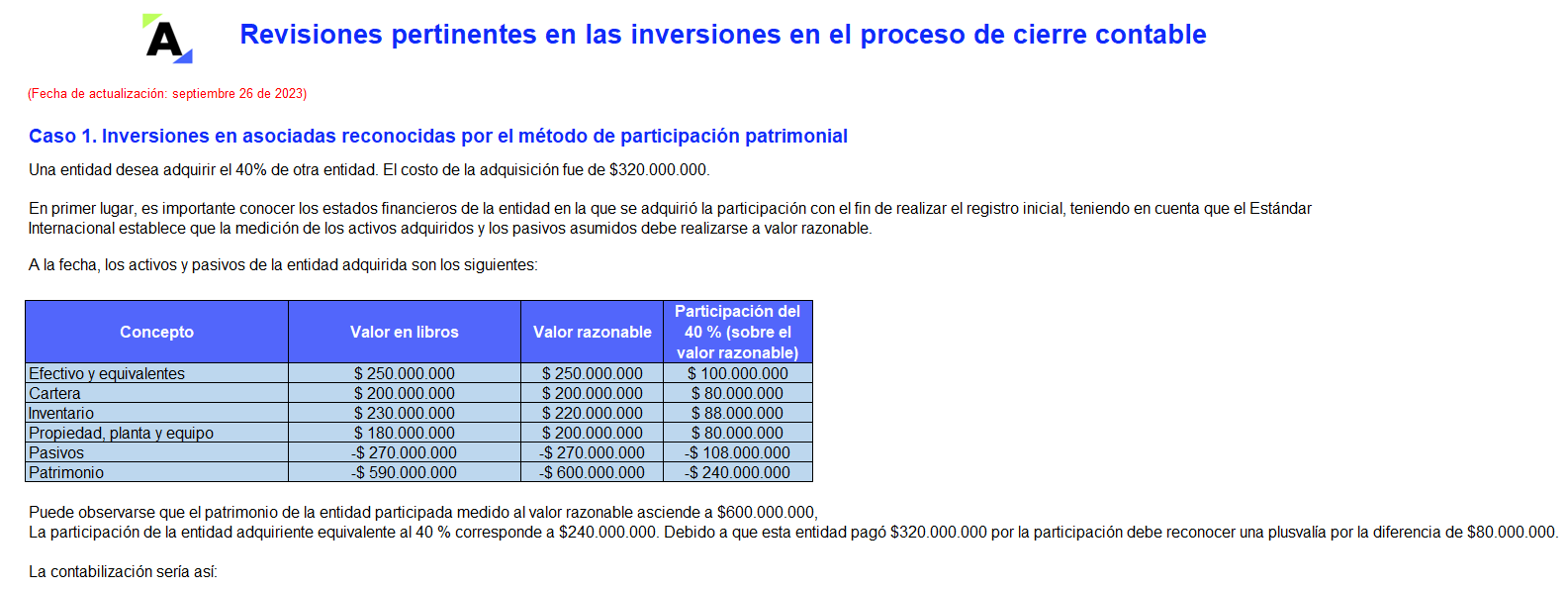

Hemos reunido los mejores modelos con los informes y las contabilizaciones de los diferentes rubros que hacen parte del cierre contable de una entidad.

Encontrarás el tratamiento de los dividendos AG 2023, el registro de los activos y pasivos, los estados financieros y el cálculo de sus indicadores, etc.

Exploramos en estos casos prácticos los aspectos fundamentales de la contabilización de activos para comprender la situación financiera de una empresa en el cierre contable.

Abordamos cuentas desde el efectivo y los inventarios hasta las propiedades, los activos biológicos e incluso criptoactivos.

¿Los activos y pasivos en moneda extranjera se deben ajustar fiscalmente con la tasa de cambio que exista a diciembre?

Si luego de un conteo físico en una empresa resulta un sobrante de inventarios importante, se deberá tener en cuenta lo estipulado en los artículos 757 y 760 del Estatuto Tributario.

A continuación, el Dr. Juan Fernando Mejía nos brinda una explicación sobre la aplicación de estos artículos.

En esta conferencia se explican las generalidades del impuesto diferido. El impuesto diferido es la cantidad del impuesto sobre las ganancias que se prevé pagar (imponible) o recuperar (deducible) en períodos futuros, dados los tratamientos fiscales aplicables.

Según los estándares internacionales las compañías que tengan contabilidad están obligadas para la procedencia del reconocimiento del impuesto diferido: […]

¿Cuál es el monto para activar bienes o para reconocerlos como gastos? ¿Qué pasa si el monto establecido en las políticas contables no coincide con las normas tributarias?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia