Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

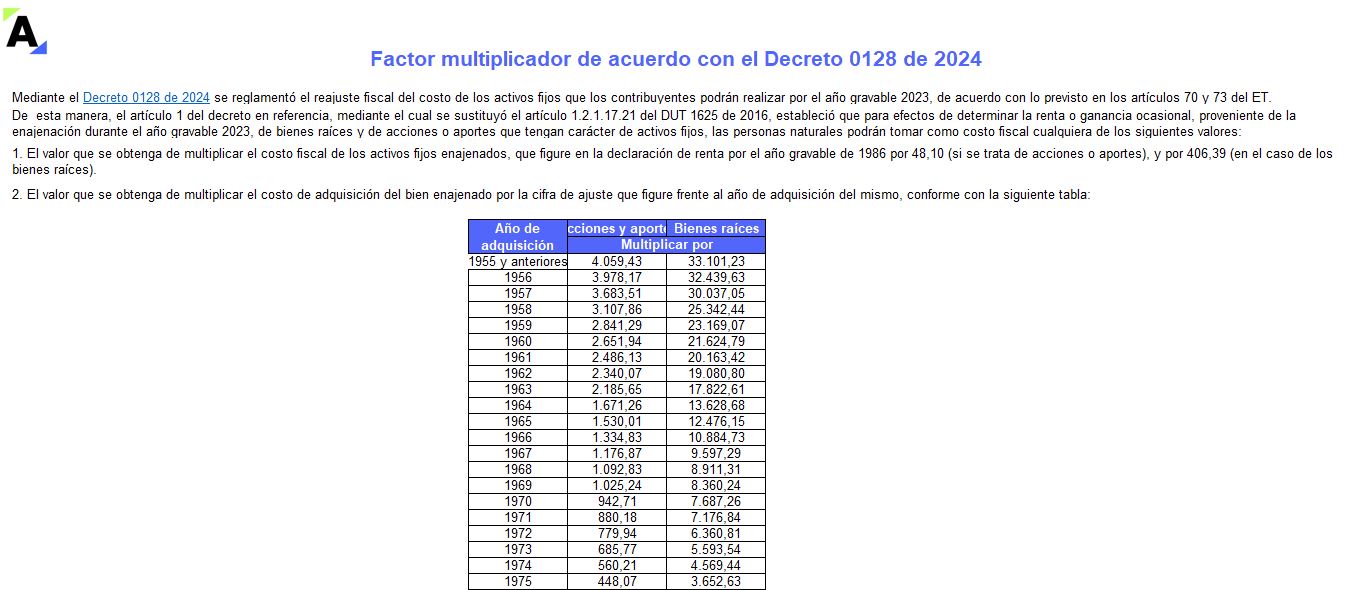

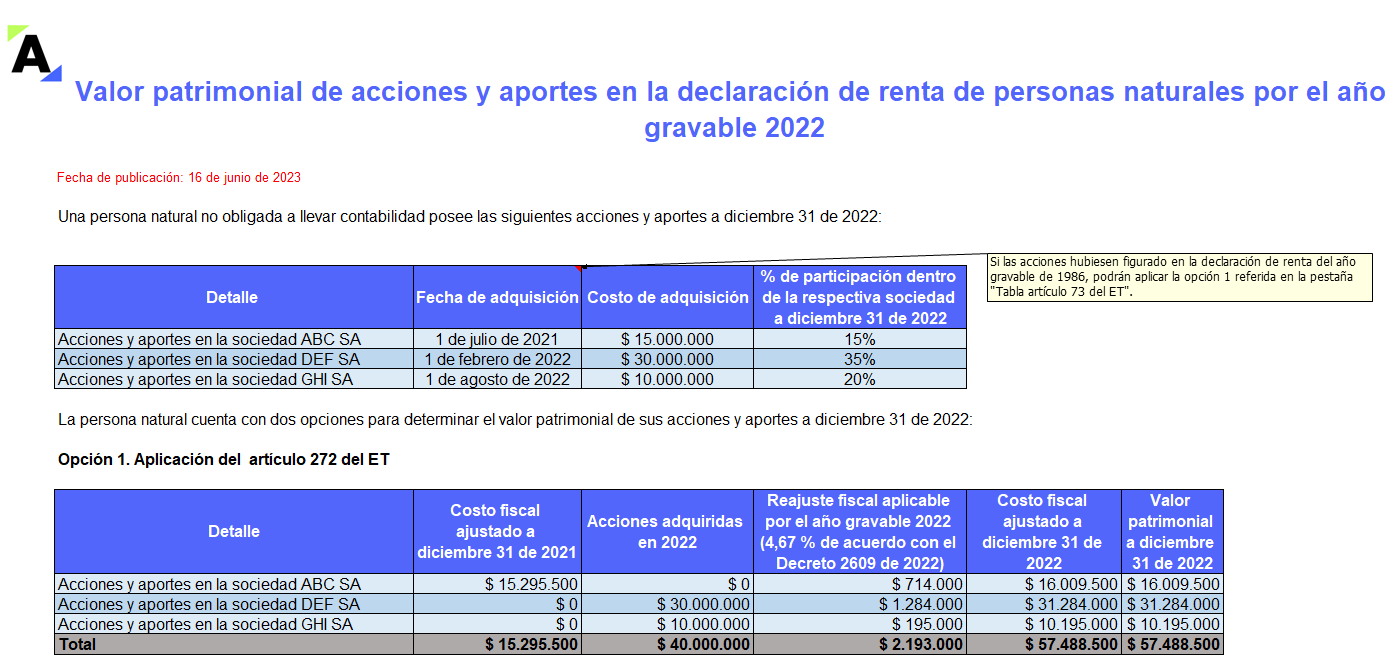

Para determinar el valor patrimonial de las acciones y aportes en sociedades, ya sean nacionales o extranjeras, sin importar si cotizan en bolsa o no, existen dos métodos principales.

A continuación, exploramos estas alternativas a través de un caso práctico que te ayudará a entender mejor este proceso.

Aquí encontrarás un valioso ejercicio con el que podrás conocer cómo determinar correctamente el valor patrimonial de acciones y aportes adquiridos en diferentes fechas y en distintas sociedades, que constituyen el patrimonio bruto de una persona natural.

La sociedad por acciones simplificada –SAS– es un tipo de sociedad comercial que ofrece amplia autonomía y flexibilidad a los asociados en la constitución, organización, administración y funcionamiento de la compañía. A continuación, conoce cuáles son los tipos de acciones en una SAS.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Los accionistas tienen la posibilidad de ceder las acciones libremente. Dicha cesión puede ser de una o todas las acciones que posean y por regla general no se necesita ningún tipo de autorización por parte de la sociedad.

Encuentra en esta útil herramienta la forma adecuada de legalizar dicho procedimiento.

En este editorial se presenta un caso práctico donde una empresa evalúa la decisión de invertir en nuevos equipos analizando dos alternativas de financiación.

Descubre cómo la elección entre bonos o acciones impacta la utilidad neta y las utilidades por accionista, y los riesgos que implican.

El artículo 16 de la Ley 2277 de 2022 modificó el artículo 36-1 del ET, disminuyendo el monto de las acciones poseídas en sociedades que cotizan en bolsa y cuya utilidad al momento de venta podrá ser restada como una partida no gravada, ya sea en el impuesto de renta o en el impuesto de ganancia ocasional.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Cuando una persona adquiere acciones de una sociedad, se convierte en socio adquiriendo derechos económicos y políticos.

Las acciones privilegiadas incorporan algún privilegio o derecho económico, a diferencia de las acciones ordinarias.

Nicolás Alviar explica los tipos de acciones que existen.

Nicolás Alviar explica que, las acciones se definen como títulos valores que representan una parte del capital social de una sociedad.

Por lo tanto, cuando una persona adquiere acciones de una sociedad, se vuelve socio adquiriendo derechos económicos y políticos.

Presentamos estos casos prácticos para determinar el valor patrimonial de acciones y aportes en la declaración de renta de una persona natural no obligada a llevar contabilidad.

Podrás identificar cuál sería la mejor opción para declarar por el contribuyente, según los artículos 70, 73 y 280 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Los artículos 36 a 41 de la Ley 2277 de diciembre 13 de 2022 dieron vida jurídica a una nueva versión del impuesto al patrimonio, en la cual se estableció, como gran novedad, que las acciones o cuotas en sociedades podrán ser reportadas hasta con 5 opciones diferentes.

Más detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿La prima en colocación de acciones puede utilizarse como una reserva con destinación específica?

La Superintendencia de Sociedades, en el Oficio 220-228420 del 14 de octubre de 2022, conceptuó algunos aspectos sobre el artículo 185 del Código de Comercio en relación con la expresión “acciones distintas de las propias”.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia