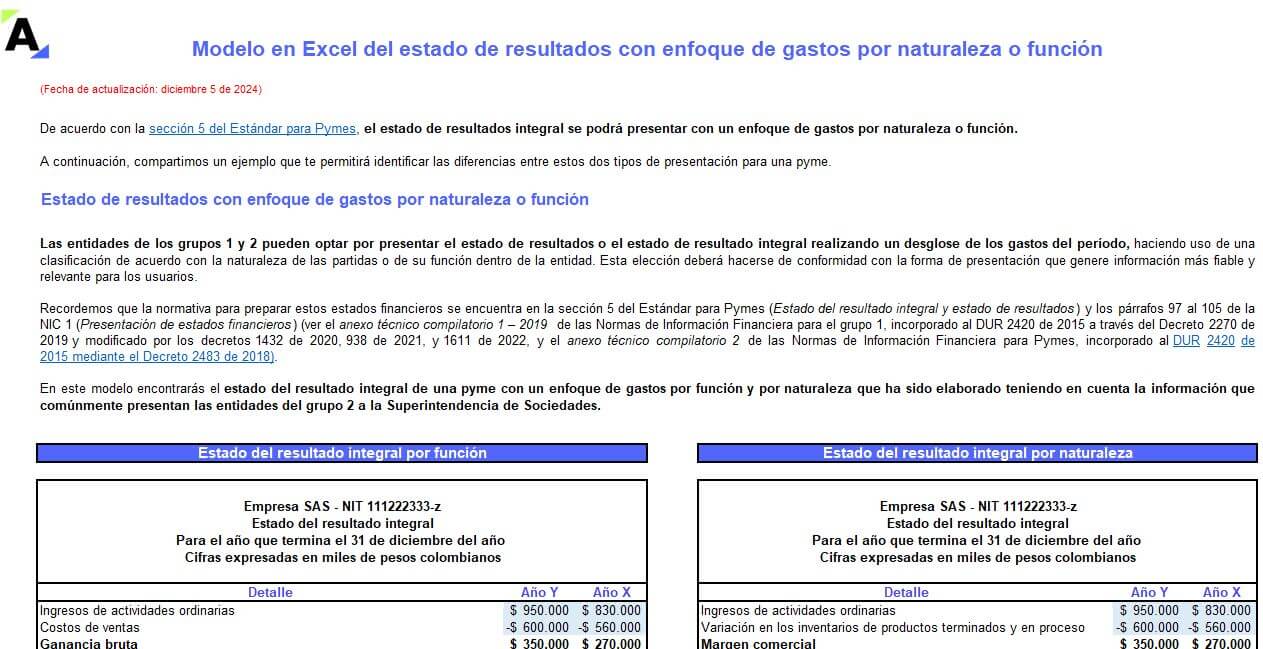

Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

De acuerdo con el artículo 2 de la Ley 1314 de 2009, todas las entidades que lleven contabilidad de forma obligatoria o voluntaria en Colombia deben aplicar los marcos técnicos normativos, situación que no excluye a las propiedades horizontales.

Conoce cuál marco deben aplicar estas entidades aquí.

Las propiedades horizontales o copropiedades son aquellos bienes inmuebles, tales como edificios o conjuntos de uso residencial, comercial o mixto, en los que concurren derechos de propiedad exclusiva sobre bienes privados y derechos de copropiedad sobre bienes comunes.

A partir de la convergencia a Estándares Internacionales, en Colombia las entidades privadas fueron divididas en 3 grandes grupos que observaremos a continuación.

Según el artículo 2 de la Ley 1314 de 2009, todas las entidades que lleven contabilidad en Colombia, de forma obligatoria o voluntaria, deben cumplir los estándares que de ella se derivan; es decir, deben aplicar los marcos técnicos normativos compilados en el DUR 2420 de 2015 para los tres grupos en que fueron divididas las entidades privadas del país (que no se encuentran sujetas al ámbito de aplicación del régimen de contabilidad pública) desde la convergencia a Estándares Internacionales:

Aprende más sobre las normas y libros contables de las copropiedades, tratamiento contable de las transacciones y muchos otros temas relacionados en nuestro Especial Actualícese Contabilidad en copropiedades.

¡Descubre mucho más!

Si eres suscriptor Oro o Platino puedes acceder a todas nuestras cartillas, revistas, libros y especiales en versión digital. Solo debes acceder haciendo clic a este botón.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”