Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

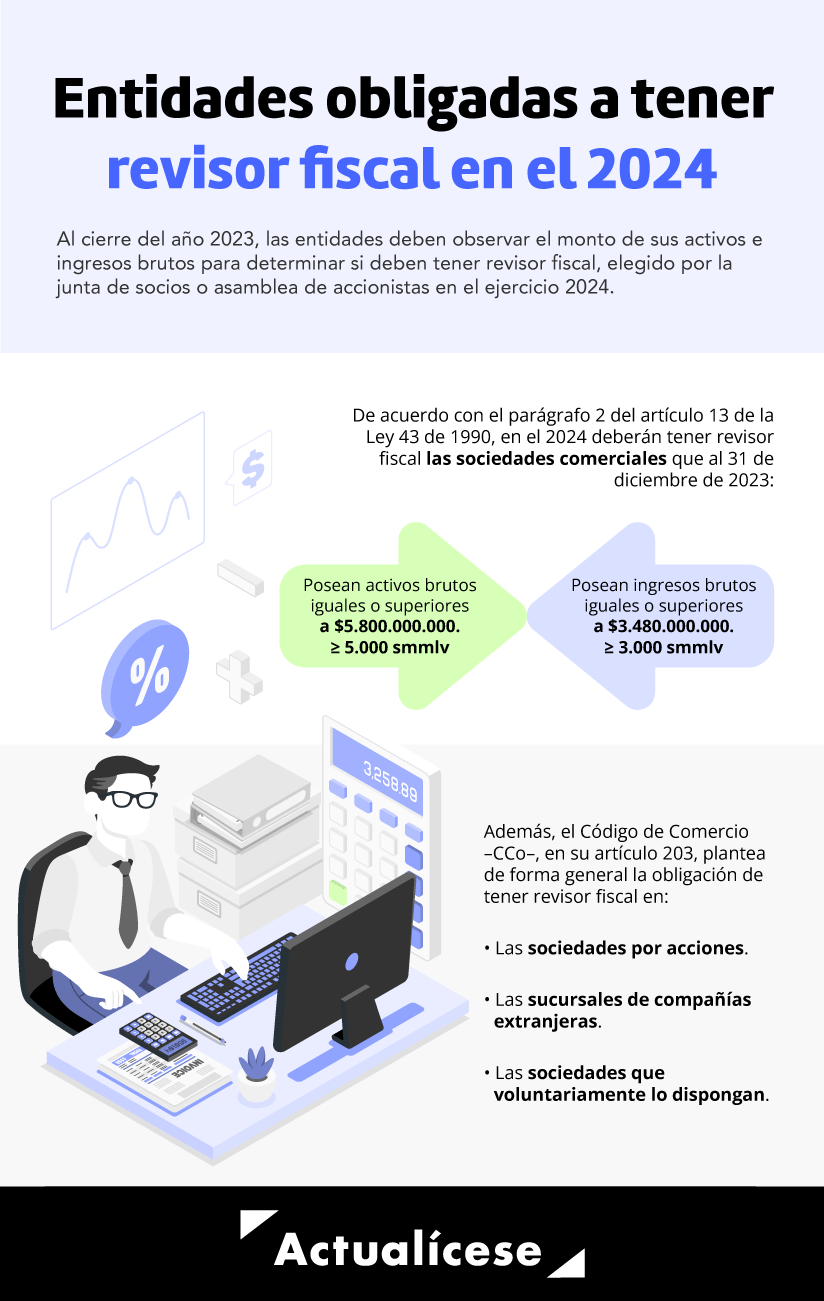

Para determinar los obligados a tener revisor fiscal en 2024, las sociedades comerciales deberán observar al cierre del año 2023 el monto de sus activos e ingresos brutos.

Aquí te explicamos cuáles son los criterios que determinan la obligación de tener revisor fiscal en el 2024.

Las sociedades comerciales tendrán que verificar el valor de sus activos e ingresos brutos del año 2023 para determinar si deben tener revisor fiscal en el año 2024, como se ilustra en la siguiente infografía:

En este sentido, para el año 2024 deberán tener revisor fiscal, elegido por la junta de socios o asamblea de accionistas, aquellas entidades que posean:

Lo anterior se debe a que, según el parágrafo 2 del artículo 13 de la Ley 43 de 1990, las sociedades comerciales que al 31 de diciembre del año inmediatamente anterior registren activos brutos iguales o superiores a 5.000 salarios mínimos mensuales legales vigentes –smmlv–, o cuyos ingresos durante el año inmediatamente anterior hayan sido iguales o excedan los 3.000 smmlv, deberán tener revisor fiscal.

No pierdas de vista que…

El salario mínimo legal vigente –smmlv– del año 2023 fue fijado por el Decreto 2613 de 2022 en $1.160.000.

Además, el Código de Comercio –CCo–, en su artículo 203, plantea de forma general la obligación de tener revisor fiscal en:

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”