Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Año tras año, el valor de la UVT determina el monto de las cifras en materia tributaria más importantes, tales como la sanción mínima, el tope de ingresos para no ser responsables del IVA, entre otros.

Además del impacto tributario, la UVT también influye en otras multas, tasas y sanciones.

De acuerdo con el artículo 868 del Estatuto Tributario –ET–, la unidad de valor tributario –UVT–, es la medida de valor que permite ajustar los valores contenidos en las disposiciones relativas a los impuestos y obligaciones administradas por la Dian.

Dicho valor es reajustado anualmente según la variación del índice de precios al consumir –IPC– para ingresos medios, certificado por el Dane en el período comprendido entre el 1 de octubre del año gravable anterior y la misma fecha del actual año gravable.

Nota: el Dane reemplazó la categoría “Ingresos medios” por el término “Clase media”, debido a la nueva metodología del IPC que utilizó una clasificación por niveles de ingresos de acuerdo con los tamaños del mercado local. Al respecto, de acuerdo con lo manifestado por el Dane, la categoría de “Ingresos medios” es equivalente a la de “Ingresos clase media”.

Ahora bien, el 20 de octubre de 2022, mediante un proyecto de resolución, la Dian dio a conocer el valor de la UVT que regiría durante el año gravable 2023, la cual sería de $42.412, un 11,60 % más alta que la UVT del 2022 ($38.004).

Dicha cifra traería una serie de cambios que empezarían a regir desde el 1 de enero de 2023, tales como:

Según lo establecido en el artículo 639 del ET, el valor mínimo de cualquier sanción, incluidas las sanciones reducidas, ya sea que deba ser liquidada por la persona o entidad sometida a ella, o la Dian, será equivalente a 10 UVT.

Por tanto, de acuerdo con el nuevo valor que tendría la UVT, para el año gravable 2023 la sanción mínima en materia tributaria sería de $424.000.

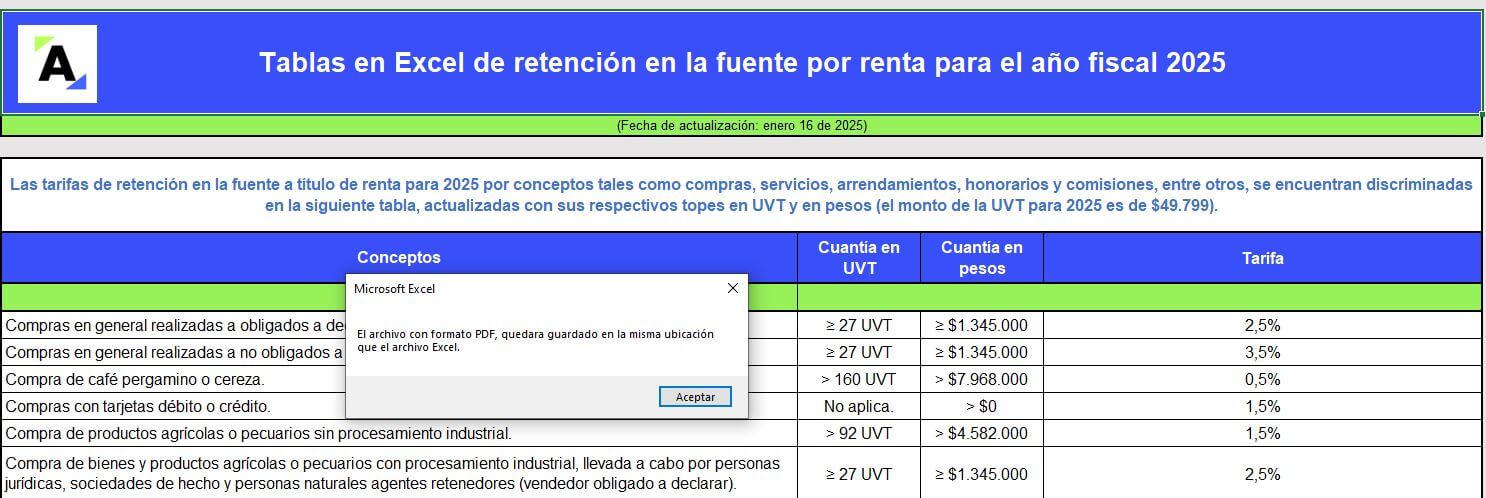

En virtud de lo previsto en el artículo 1.2.4.4.1 del Decreto 1625 de 2016 y en el numeral 78 de la tabla contenida en el artículo 868-1 del ET, los montos mínimos para practicar retención en la fuente a título de renta por concepto de compras y servicios son de 27 UVT y 4 UVT respectivamente.

Así, [pq]durante el año 2023, se practicará retención en la fuente sobre las compras cuya cuantía sea igual o superior a $1.145.000 (27 UVT) y sobre la prestación de servicios que sean iguales o superiores a $170.000 (4 UVT)[/pq].

Según precisa el parágrafo 3 del artículo 437 del ET, no serán responsables del IVA las personas naturales que aun realizando actividades gravadas con este impuesto, cumplan los requisitos allí previstos, entre ellos, que el monto de sus ingresos brutos totales provenientes de la actividad gravada sean inferiores a 3.500 UVT (este monto pasaría a ser de 4.000 UVT para aquellos prestadores de servicios personas naturales que derivan sus ingresos de contratos con el Estado, ver el parágrafo 5 del artículo 437 ibidem).

De acuerdo con lo anterior, por el año 2023 no serían responsables del IVA quienes obtengan ingresos inferiores a $148.442.000. Tratándose de personas que suscriban contratos de prestación de servicios con el Estado, no serían responsables del IVA si sus ingresos son inferiores a $169.648.000.

En concordancia con lo señalado en el artículo 592 del ET, se encuentran obligados a presentar la declaración de renta las personas naturales y sucesiones ilíquidas que durante el respectivo año gravable hayan obtenido ingresos iguales o superiores a 1.400 UVT o que cuenten con un patrimonio bruto que al 31 de diciembre del período fiscal exceda de 4.500 UVT.

Por tanto, por el año gravable 2023, estarían obligadas a presentar la declaración de renta las personas naturales que hayan obtenido ingresos brutos iguales o superiores a $59.377.000 durante el año 2023 o cuyo patrimonio bruto exceda de $190.854.000.

Es importante recordar que estas dos variables, deberán ser analizadas para efectos de la declaración de renta del año gravable 2023, la cual será presentada durante el año 2024, pero, no son las únicas variables que contempla el artículo 592 del ET para determinar la obligación de declarar impuesto de renta y que son son importantes al momento de realizar una buena planeación tributaria.

De acuerdo con el artículo 905 del ET, podrán ser contribuyentes del régimen simple las personas naturales y jurídicas cuyos ingresos brutos, ordinarios o extraordinarios, sean inferiores a 100.000 UVT.

Así, por el año gravable 2023 podrán optar por pertenecer al régimen simple las personas naturales y jurídicas cuyos ingresos sean inferiores a $4.241.200.000 (ver nuestro editorial Régimen simple: ¿cómo calcular correctamente las 100.000 UVT de ingresos brutos para trasladarse a este?).

Desde el 1 de enero de 2020, las multas, tasas y sanciones expresadas en términos de salarios mínimos –smmlv– deben ser reexpresadas en UVT, de acuerdo con el valor vigente para el respectivo año (ver el artículo 49 de la Ley 1955 de 2019).

Por lo anterior, otras de las sanciones y multas que podrían verse afectadas por el valor de la UVT son:

En nuestro editorial Gobierno reglamenta la equivalencia a UVT de las obligaciones expresadas en salarios mínimos, podrás conocer el proceso para realizar la conversión de valores expresados en smmlv a UVT.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”