Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

La Dian toma esta unidad de medida para definir el valor de los impuestos, tales como la declaración de renta y el impuesto al consumo.

Dian expidió la Resolución 001264 de 2022, mediante la cual fijó el valor de la UVT que regirá durante el año 2023, definiendo de esta forma el monto en pesos de varias de las obligaciones tributarias que regirán durante el próximo período.

Año tras año, el valor de la UVT determina el monto de las cifras en materia tributaria más importantes, tales como la sanción mínima, el tope de ingresos para no ser responsables del IVA, entre otros.

Además del impacto tributario, la UVT también influye en otras multas, tasas y sanciones.

Al haberse definido el incremento en el índice de precios al consumidor de ingresos medios por el período de octubre 1 de 2021 a octubre 1 de 2022, es posible estimar la UVT 2023.

Aquí te contamos nuestra proyección de su valor y cómo afecta a algunas de las cifras más importantes en materia tributaria.

Para que más empresarios formen parte del régimen simple de tributación, se amplió la base de 80.000 a 100.000 UVT.

El cobro del Registro Nacional de Turismo -RNT- no se hará en salarios mínimos sino en unidades de valor tributario -UVT.

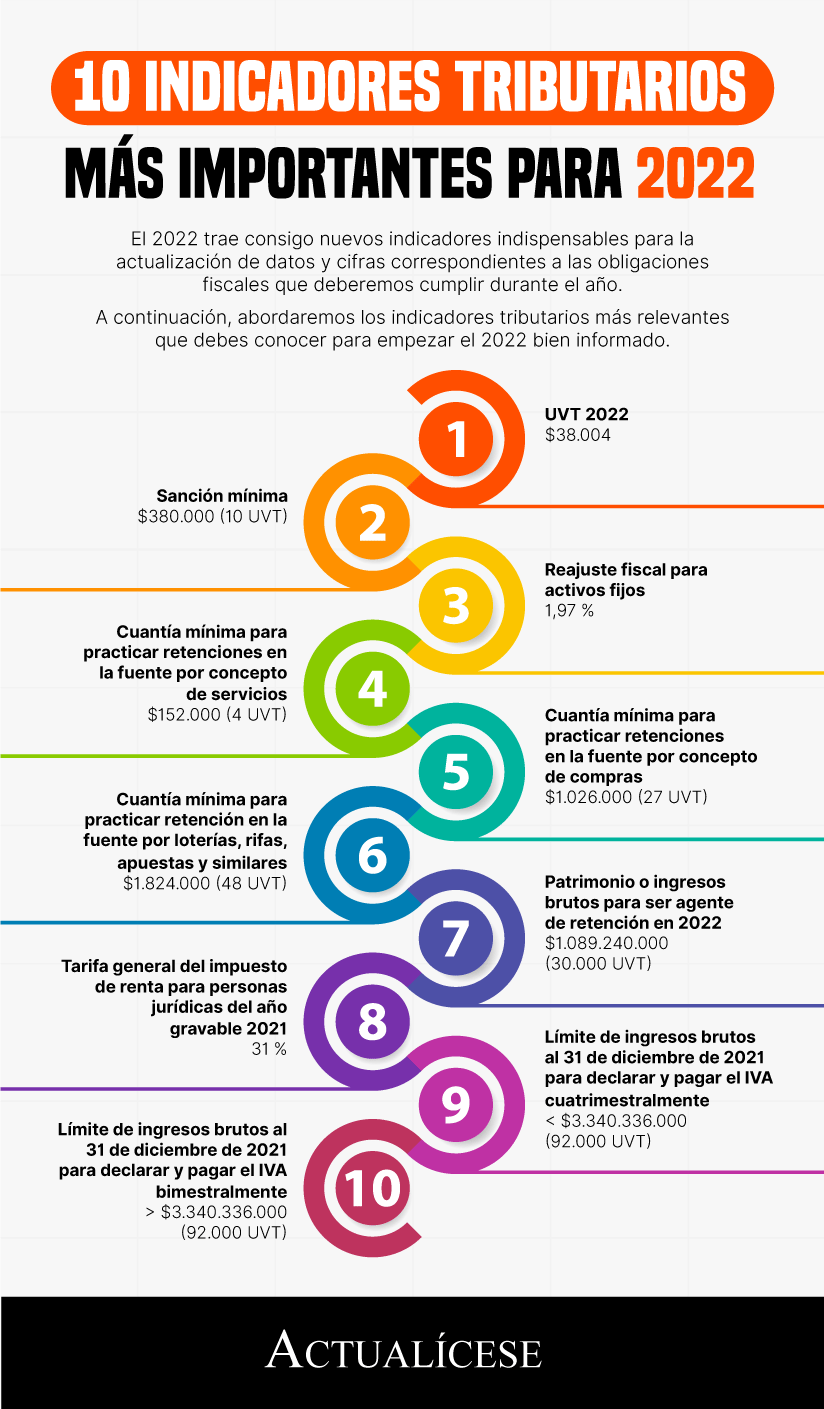

El 2022 trae consigo nuevos indicadores indispensables para la actualización de datos y cifras correspondientes a las obligaciones fiscales que deberemos cumplir durante el año.

A continuación, abordaremos los indicadores tributarios más relevantes que debes conocer para empezar el 2022 bien informado.

A lo largo del año 2022 será importante tener en cuenta datos tributarios como el valor de la UVT, sanción mínima, impuestos de renta, entre otros.

Conoce aquí toda la información para que estés actualizado y preparado para el cumplimiento de las principales obligaciones fiscales.

Los costos de los servicios de clasificación arancelaria, resoluciones anticipadas y ajustes de valor permanente se establecerán tomando como referencia el valor de la UVT.

Cobrar estos conceptos en términos de la UVT mantendrá, según el ministro del Trabajo, el poder adquisitivo de los trabajadores colombianos. Sus ingresos no se verán afectados.

Respuesta de Diego Guevara M. a la pregunta

¿Cuál es valor de la UVT establecido para el 2019 y cuál fue el porcentaje de incremento respecto al año anterior?

Resueltas enero 10 de 2019

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia