Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

El Dr. Diego Guevara menciona las razones por las que es complejo liquidar las sanciones del formulario 260.

El Dr. Diego Guevara menciona cuáles son las sanciones tributarias que no tienen la reducción contemplada en el artículo 640 del ET.

El Dr. Diego Guevara explica lo dispuesto en los artículos 596, 599, 602 y 600 sobre las declaraciones que deben llevar firma del contador.

El Dr. Diego Guevara explica si hay lugar a la liquidación de sanción de extemporaneidad en relación al formulario 2593 del anticipo bimestral del régimen simple.

El Dr. Diego Guevara menciona cuál es la sanción penal que deben liquidar los contribuyentes por ocultar sus patrimonios en la declaración de renta.

Con estos 20 formatos que te presentamos conocerás la forma correcta de liquidar las diferentes sanciones ante la Dian, así como el procedimiento tributario que debe tener en cuenta todo contribuyente para determinar el monto de cada sanción.

Además, encontrarás casos prácticos que no te puedes perder.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿Cómo se liquida la sanción de corrección si sucede que la declaración inicial se había presentado de forma extemporánea?

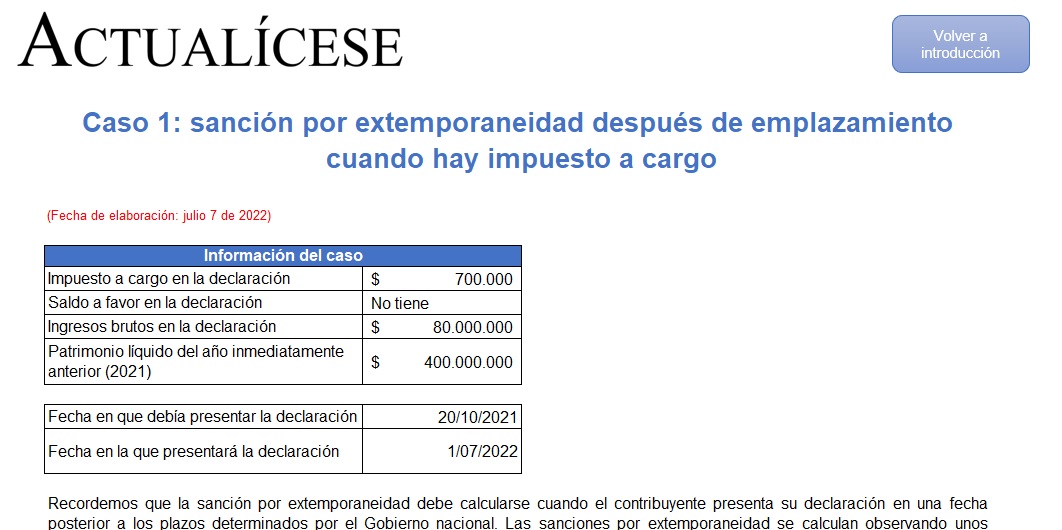

La sanción por extemporaneidad después de emplazamiento se calcula con base en los artículos 642 y 645 del ET.

Aprende a liquidar esta sanción cuando la Dian ya emitió emplazamiento por no declarar con estos 4 casos prácticos aplicados a declaraciones de renta de persona natural y retención en fuente.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

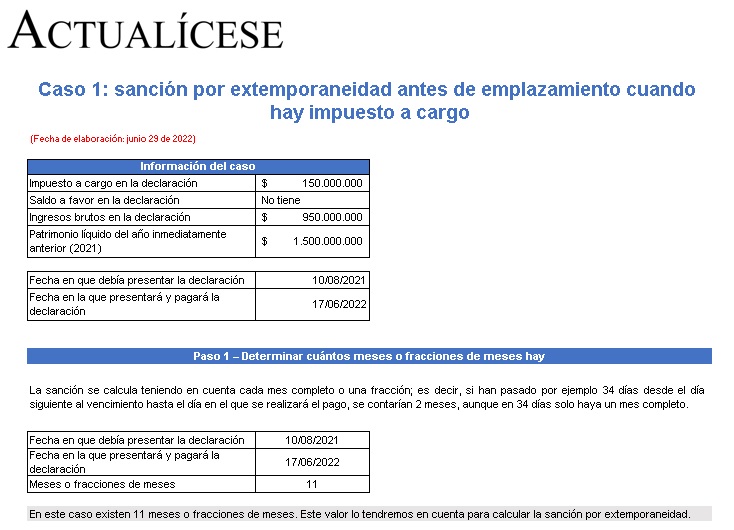

La sanción por extemporaneidad antes de emplazamiento debe calcularse cuando se presenta la declaración por fuera de los plazos señalados en la norma.

En estos casos prácticos aprenderás a liquidar esta sanción cuando la Dian no ha emitido el emplazamiento para declarar.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La sanción por corrección se origina al momento en que se corrige una declaración tributaria.

Se debe analizar si de esta modificación surge un mayor impuesto a pagar o un menor saldo a favor, según lo establece el artículo 644 del ET.

Conoce 6 respuestas importantes al respecto.

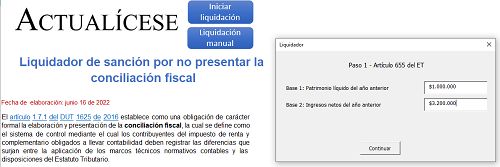

Este liquidador automático de sanción por no presentar la conciliación fiscal en Excel está elaborado con base en lo expuesto en el artículo 655 del ET.

Podrás conocer el paso a paso para saber el monto de la sanción, la cual podrá ser reducida en los términos del artículo 640 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La sanción por no declarar la impone la Dirección de Impuestos y Aduanas Nacionales –Dian– luego de agotar los procedimientos señalados en los artículos 715 y 642 del ET, esto durante los 5 años siguientes al vencimiento de la declaración correspondiente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia