Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

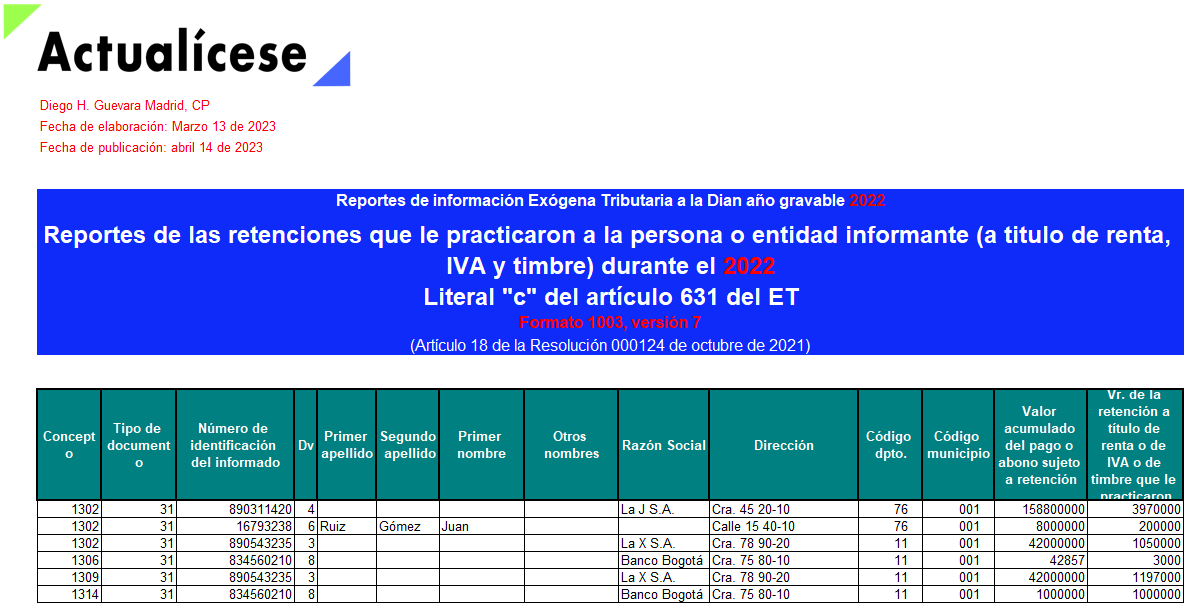

Con esta guía puedes preparar la información en medios magnéticos que se presentará en el formato 1003 v. 7 para el reporte de exógena del año gravable 2022.

En este formato deben reportarse las retenciones en la fuente a título de renta, IVA y timbre que terceros le hayan practicado a la entidad o persona informante.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Mensualmente, los agentes de retención y autorretenedores deben presentar ante la Dian la respectiva declaración de retención en la fuente con el lleno de requisitos previstos en el artículo 606 del ET.

Conoce aquí los casos en que dichas declaraciones deberán ser firmadas por un contador o revisor fiscal.

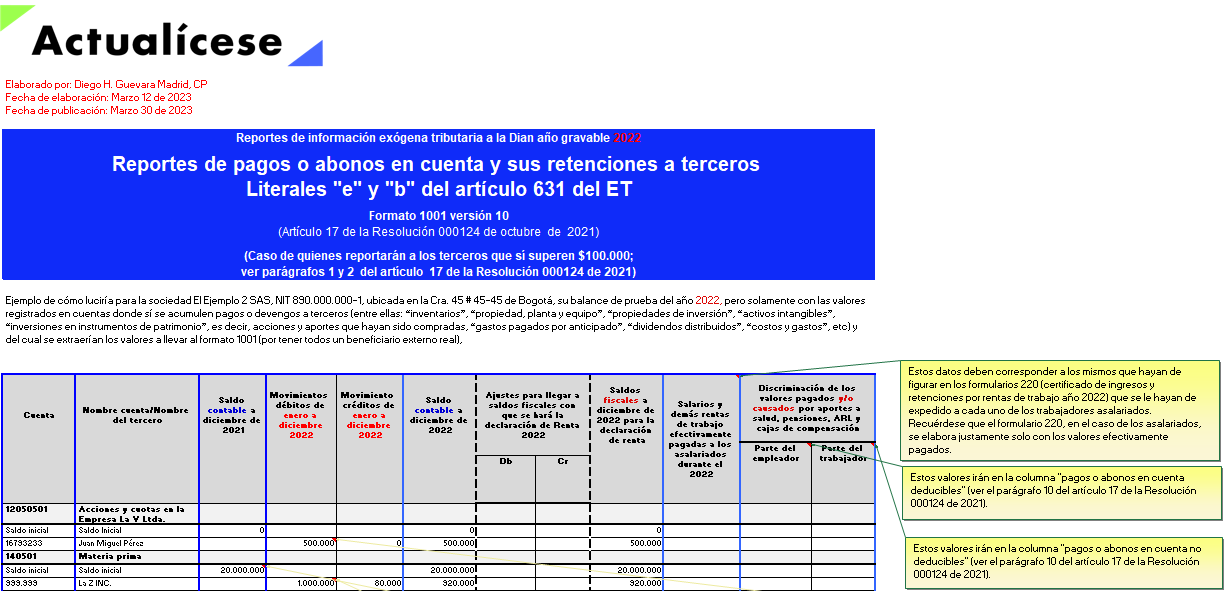

Esta plantilla en Excel está diseñada específicamente para el formato 1001 versión 10 de medios magnéticos.

Contiene todos los campos para el registro ordenado y claro de la información de pagos o abonos en cuenta a favor de terceros y sus retenciones en la fuente practicados durante el AG 2022.

¡Descárgala ahora!

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

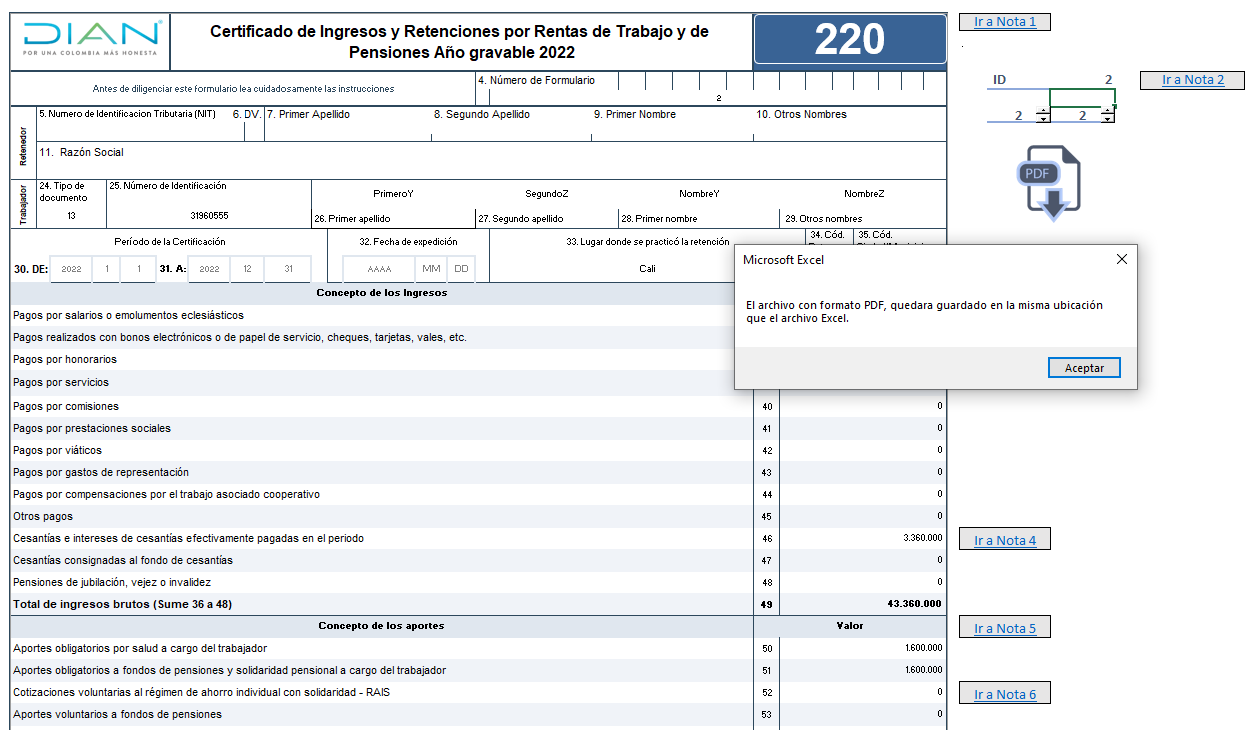

Mediante el artículo 1 de la Resolución 000042 de marzo 15 de 2023, la Dian prescribió el formulario 220 que todos los empleadores (personas naturales y jurídicas) deberán expedir para certificar los pagos por rentas de trabajo del AG 2022.

En este formato en Excel se reproduce el contenido de dicho formulario.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Los pagos o abonos en cuenta que se realicen a los trabajadores independientes con contrato de prestación de servicios se encuentran sometidos a retención en la fuente a título de renta.

Tras las modificaciones de la Ley 2277 de 2022, te ayudamos a resolver dudas respecto a qué tarifa aplicar.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Anualmente los agentes de retención deben expedir a los asalariados los respectivos certificados de ingresos y retenciones del año gravable inmediatamente anterior.

A continuación, abordamos el plazo en el cual debe ser expedido el certificado correspondiente al año gravable 2022.

Con el Decreto 0262 de 2023, el Ministerio de Hacienda fijó plazos especiales para la presentación y pago de la declaración de retención en la fuente para contribuyentes domiciliados en los departamentos de Cauca y Nariño.

Conoce aquí las nuevas fechas para el cumplimiento de esta obligación fiscal.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las declaraciones de retención en la fuente presentadas sin pago total podrán ser beneficiadas con algunas de las gabelas creadas por la Ley 2277 de 2022 para deudores de la Dian.

A continuación, te presentamos estos beneficios y aclaramos si pueden o no ser aplicados concurrentemente.

A causa de los cambios introducidos por las leyes 2155 de 2021 y 2277 de 2022, el Gobierno expidió el Decreto 0261 de febrero 24 de 2023, aumentando del 3,5 % al 5,4 % las tarifas que se aplican en las retenciones y autorretenciones de renta para exportadores de minerales.

Conoce aquí más detalles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El Decreto 0261 de febrero 24 de 2023 elevó todas las tarifas de las autorretenciones especiales para todas las actividades económicas.

Anteriormente, las tarifas estaban en niveles del 0,4 %, 0,8 % o 1,6 %. Ahora, las serán del 0,55 %, 1,1 %, 1,9 %, 2,2 %, 3,6 % o 4,5 %.

Conoce más a continuación.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Ley 2277 de 2022 adicionó un parágrafo transitorio 2 al artículo 580-1 del ET con el propósito de crear un beneficio para todos los agentes de retención y autorretenedores que se encuentren en mora en el pago de las declaraciones de retención en la fuente.

Aquí te contamos todos los detalles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿Cómo debe calcularse la retención en la fuente sobre los dividendos tras las modificaciones de la Ley 2277 de 2022?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia