Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

A pesar de lo indicado en los artículos 383 y 911 del ET, los cuales establecen que todas las personas naturales del régimen ordinario o simple deben practicar retención en la fuente sobre pagos laborales, desde octubre de 2019 existe una norma que delimita los obligados.

Aquí te contamos quiénes son.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Dian tiene la posibilidad de otorgar facilidades para el pago de los impuestos de renta, IVA, retención en la fuente o cualquier otra obligación administrada por la Dian.

Aquí te contamos si es posible acceder a una facilidad de pago sobre una declaración de retención en la fuente ineficaz.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las personas naturales no obligadas a llevar contabilidad deben reconocer fiscalmente sus ingresos en el año en que los reciban efectivamente.

La Dian ha confirmado que pueden utilizar las retenciones en la fuente practicadas por los agentes de retención, incluso si fueron realizadas en un año anterior.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

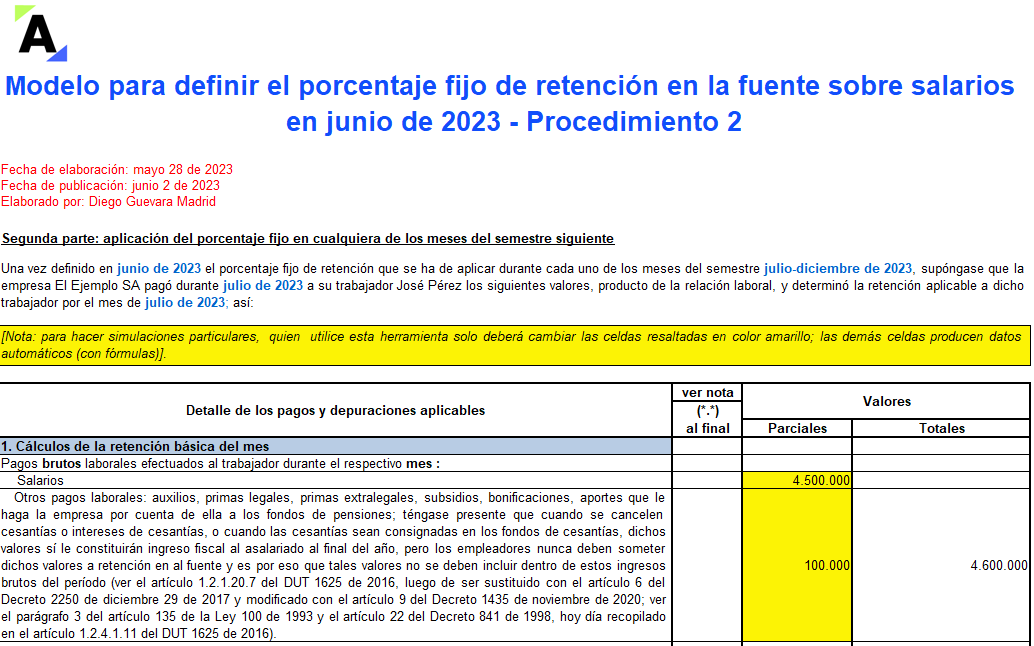

Si utilizas el procedimiento 2 de retención en la fuente sobre salarios, debes calcular para cada semestre un porcentaje fijo de retención que luego se aplicará sobre los pagos de dicho semestre realizados al trabajador.

Calcula el porcentaje fijo del semestre julio-diciembre de 2023 con este liquidador.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Dependiendo de si al trabajador del sector privado se le aplica el procedimiento 1 o 2 de retención en la fuente, es posible que el pago de su prima legal, si es inferior a $5.372.000, no termine sufriendo retención en la fuente.

Conoce a continuación todos los detalles al respecto.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La retención en la fuente es un mecanismo de recaudo anticipado al cual están sujetos los diferentes pagos, ya sean derivados de una relación laboral, compras, servicios, entre otros.

Conoce aquí detalles frente a la retención por concepto de servicios personales realizada a un no declarante.

Las personas naturales y jurídicas contribuyentes del régimen simple de tributación gozan de varios beneficios, entre ellos, no estar sujetas ni obligadas a practicar retención en la fuente, salvo las relativas a pagos laborales.

Sin embargo, ¿qué sucede con la retención en la venta de activos fijos?

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Ley 2277 de diciembre de 2022 modificó el parágrafo 2 del artículo 383 del Estatuto Tributario, el cual regula las tarifas de retención en la fuente para trabajadores independientes del régimen ordinario por rentas de trabajo.

Encuentra más detalles al respecto a continuación.

Las empresas inactivas son aquellas que, a pesar de estar legalmente constituidas y contar con su RUT, no han realizado ningún tipo de actividad económica.

A continuación, conoce las implicaciones tributarias de una empresa inactiva y qué deberías hacer con el RUT de esta entidad.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

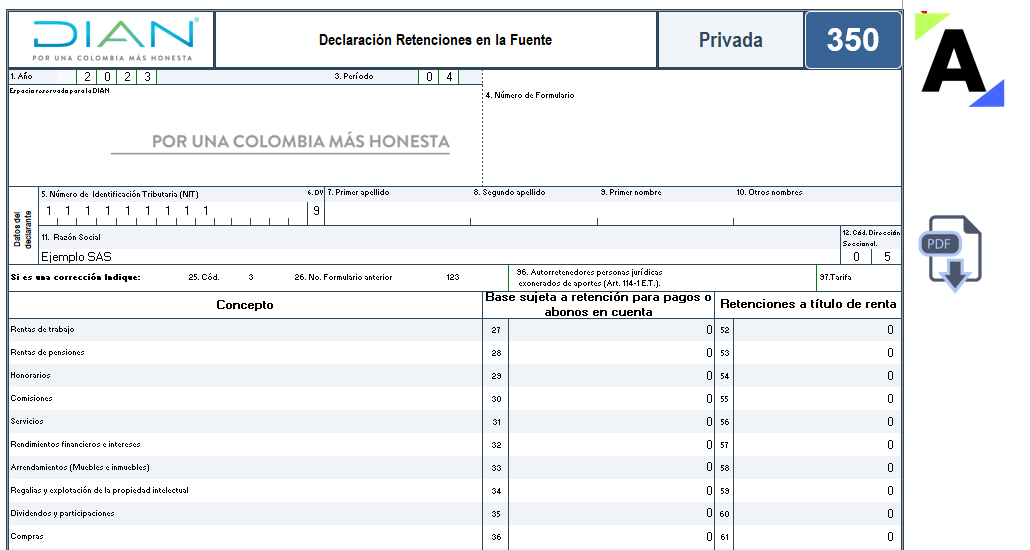

Con nuestra plantilla en Excel del formulario 350 tendrás una guía útil para preparar la declaración mensual de retención en la fuente durante 2023.

Debe tenerse presente que la Ley de reforma tributaria 2022 modificó varios artículos relacionados con la retención en la fuente.

¡Descárgala aquí!

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La aplicación de las tarifas del artículo 383 del ET puede arrojar valores de $0 por concepto de retención a título de renta para muchos trabajadores independientes.

Sin embargo, la retención a título de IVA tiene sus propias tarifas especiales.

Encuentra aquí los detalles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Ley 2277 de 2022 modificó el artículo 242-1 del ET, elevando de 7,5 % a 10 % el valor de la retención trasladable sobre los dividendos que sean entregados a la mayoría de las sociedades nacionales.

Esta norma crea complejidades e injusticias tributarias, razón por la cual sería mejor eliminarla.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia