Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Con el Decreto 0219 de febrero 15 de 2023, MinHacienda corrigió los defectos del calendario tributario del 2023 establecido en el Decreto 2487 de diciembre 16 de 2022, el cual se había expedido sin tener en cuenta ninguno de los cambios introducidos con la Ley de reforma tributaria 2277 de 2022.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las normas que reglamentan el régimen simple disponen que el anticipo al impuesto de renta del año siguiente liquidado en una declaración de renta se puede arrastrar a la declaración anual del SIMPLE. Pero no se puede hacer lo mismo ni con las pérdidas ni con los saldos a favor.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Los casi 76.000 inscritos en el régimen simple deberán presentar su declaración durante abril de 2023 y vigilar si quedarán obligados a presentar las nuevas declaraciones de activos en el exterior o de impuesto al patrimonio establecidas con la Ley de reforma tributaria 2277 de diciembre de 2022.

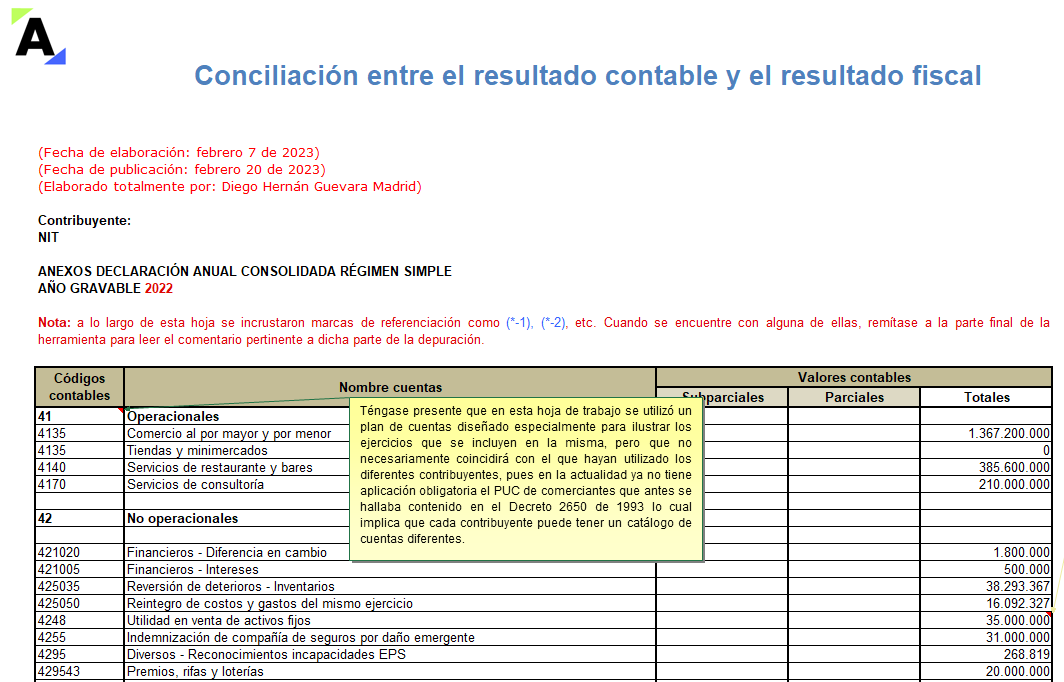

Compartimos esta guía para la preparación del formulario 260 utilizado en la declaración anual de quienes pertenecieron al SIMPLE por el año gravable 2022.

Este archivo está adaptado para las personas jurídicas o naturales obligadas a llevar contabilidad o que la llevan de forma voluntaria.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las personas naturales que no cumplan los requisitos del parágrafo 3 del artículo 437 del ET deberán registrarse en el RUT como responsables del IVA, cumpliendo además con las obligaciones de este régimen.

Sin embargo, ¿qué sucede cuando empiezan a cumplir los requisitos para no ser responsables del IVA?

El régimen simple de tributación –RST– fue creado por la Ley 1943 de 2018, pero al ser declarada inexequible, fue retomado por la Ley 2010 de 2019. Su objetivo es simplificar los pagos de obligaciones tributarias. Conoce sus beneficios, desventajas y modificaciones que trajo la reforma tributaria al RST.

¿Cómo se deben presentar en una declaración anual de IVA de un inscrito en el simple los costos y gastos gravados para una empresa que tiene una actividad exenta y no desea solicitar devolución del impuesto?

La Ley 2277 de 2022 introdujo grandes cambios en el régimen simple de tributación, los cuales benefician especialmente a los profesionales de la salud con contrato de prestación de servicios.

El plazo para inscribirse en este régimen vencerá el 28 de febrero de 2023.

Conoce aquí los detalles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El 28 de febrero de 2023 vencerá el plazo para acogerse al régimen simple de tributación.

Si estás pensando acogerte a este régimen, es importante primero analizar los pro y los contra, así como lo que sucedería con el saldo a favor en IVA en caso de poseerlo.

Aquí te contamos todos los detalles.

La nueva versión del artículo 908 del ET indica que en el 2023 los inscritos en el régimen simple usarán 6 tablas para liquidar su anticipo bimestral e impuesto anual.

En la casilla 89 del RUT figurarán nuevos códigos para identificar la tabla con la que cada quien liquidará su impuesto.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

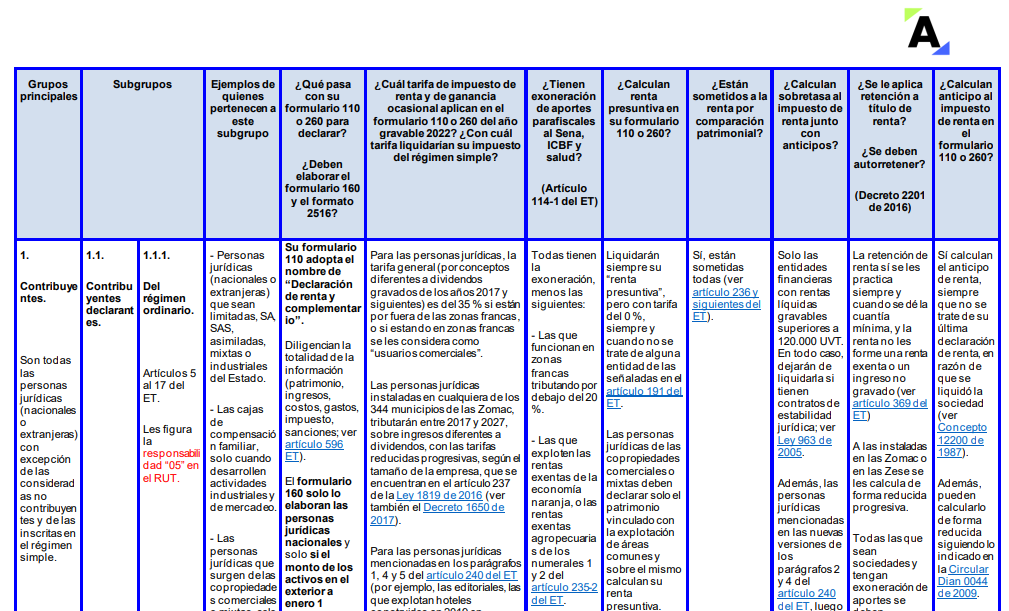

En esta matriz se ilustran los grupos y subgrupos en los que se clasifican las diferentes personas jurídicas al cierre del año gravable 2022 y se explican las más importantes características que cada grupo o subgrupo tenían frente al impuesto de renta y complementarios y el régimen simple.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Para la elaboración de la declaración de renta y la declaración del SIMPLE se deberán tomar en cuenta los cambios introducidos con las normativas del año 2021, tales como las leyes 2099, 2133 y 2155 de 2021.

Igualmente, varias resoluciones recientes de la Dian y algunas normas de la Ley 2277 de 2022.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia