Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

El artículo 906 del ET no permite optar por el régimen simple a quienes importen, fabriquen o comercialicen “automóviles”. Por tanto, mediante su Concepto 100208192-553 de mayo 11 de 2023, la Dian aclaró a cuáles automotores aplica dicha norma.

Conoce más detalles a continuación.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El artículo 607 del ET, modificado con el artículo 63 de la Ley 2277 de 2022, exige presentar la declaración de activos en el exterior solo cuando se cumplan ciertos requisitos especiales, sin importar si las personas naturales residentes quedan o no obligadas a presentar la declaración de renta.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

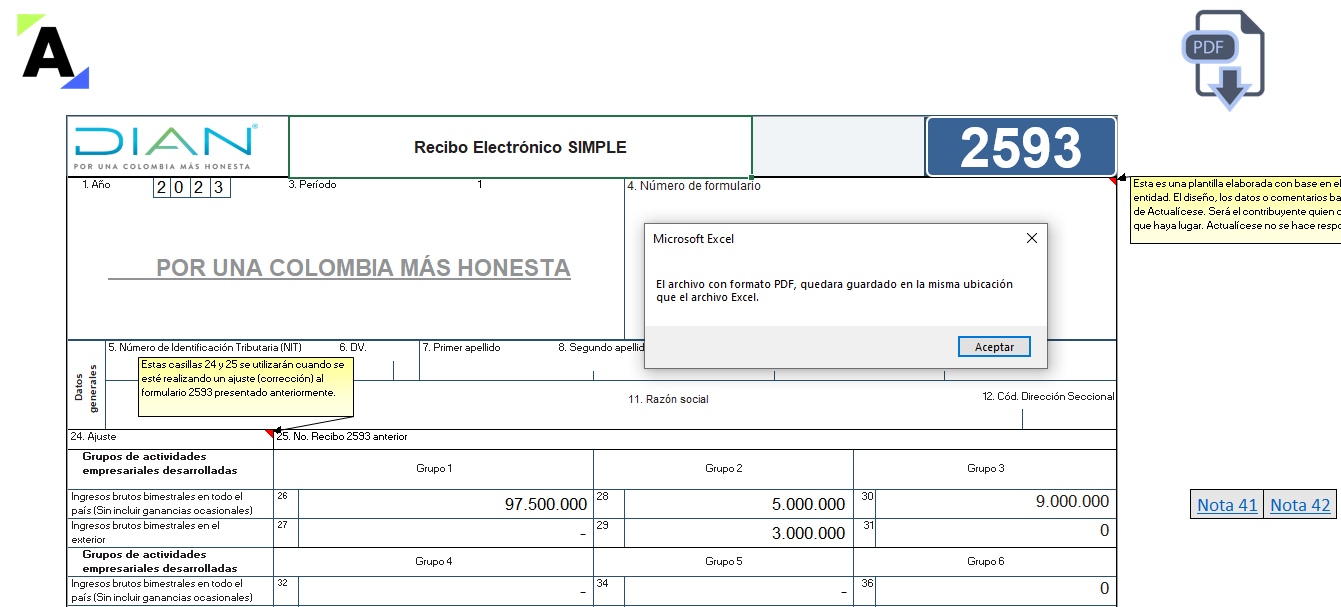

Al utilizar nuestra plantilla en Excel del 2593, disfrutarás de una serie de beneficios que harán que el proceso de declaración de anticipos bimestrales sea más fácil y eficiente.

La Resolución 000124 del 28 de octubre de 2021 contempla a los contribuyentes que se encuentran obligados a presentar el reporte de información exógena por el año gravable 2022.

Aquí te contamos si las personas naturales o jurídicas del régimen simple estarán obligadas a reportar información exógena.

Esta plantilla de Excel te facilitará la elaboración del formulario 2593 para los anticipos bimestrales del régimen simple del AG 2023, teniendo en cuenta las novedades de la Ley 2277 de 2022.

Incluye un ejemplo de guía, así como fórmulas y comentarios para que realices tus propias simulaciones.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

De acuerdo con lo indicado en los artículos 437 y 512-15 del Estatuto Tributario, cuando las tiendas y minimercados del régimen simple operen como no responsables del IVA, tampoco estarían obligados a responder por el INC de bolsas plásticas.

A continuación, te contamos más detalles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las personas naturales y jurídicas contribuyentes del régimen simple de tributación gozan de varios beneficios, entre ellos, no estar sujetas ni obligadas a practicar retención en la fuente, salvo las relativas a pagos laborales.

Sin embargo, ¿qué sucede con la retención en la venta de activos fijos?

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El nuevo formulario 2593, prescrito con la Resolución 000072 de mayo 4 de 2023 ya no contiene 96 renglones, sino 106. Sin embargo, la Ley 2277 de 2022 dispuso que algunas personas naturales quedarán exoneradas de la tarea de elaborarlo.

Aquí te contamos todos los detalles al respecto.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Ley 2277 de diciembre de 2022 modificó los artículos 905 y 906 del ET, donde se encuentran los requisitos para optar por el régimen simple de tributación, así como el listado de quienes no pueden acogerse a este.

Te contamos si los docentes hora cátedra podrán acceder a este régimen.

Según el calendario tributario del año 2023 contenido en los decretos 2487 de 2022 y 219 de 2023, junto con lo dispuesto en la Resolución 000124 de 2021, modificada con la Resolución 000052 de 2023, en mayo vencerán 11 obligaciones tributarias diferentes, incluida la presentación de información exógena.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Instructivo del formulario 260 del régimen Simple fue modificado por la Dian. Dicho formulario se pondrá a disposición en forma virtual en la página web de la entidad.

Instructivo del formulario 260 del régimen Simple fue modificado por la Dian. Dicho formulario se pondrá a disposición en forma virtual en la página web de la entidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia