Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

El 7 de septiembre de 2023 iniciaron los vencimientos de los plazos para que los contribuyentes del régimen simple de tributación presenten su cuarto anticipo correspondiente al bimestre julio-agosto de 2023.

Dicho anticipo debe ser presentado en el formulario 2593 y pagado mediante el formulario 490.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La UGPP cuenta hasta con 5 años para revisar la exactitud de las liquidaciones de aportes a seguridad social. Sin embargo, la posibilidad de corregir las declaraciones de renta o del SIMPLE depende de muchos factores y no siempre se tendrá la oportunidad de ajustarlas para restar los mayores aportes que llegue a liquidar la UGPP.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Según lo indicado en el artículo 1.5.8.4.2 del DUT 1625 de 2016, los inscritos en el régimen simple de tributación podrían dejar de cumplir hasta con 16 obligaciones fiscales especiales y aun así no se les excluiría automáticamente de dicho régimen.

Conoce de qué obligaciones se trata a continuación.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El artículo 177-2 del ET sigue indicando que para deducir los costos y gastos por operaciones gravadas con IVA realizados con personas naturales que operen como no responsables del IVA se debe seguir exigiendo una prueba de su inscripción en el RUT.

¿Aplicará para los inscritos en el régimen simple?

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La norma del artículo 496 del ET solo concede una oportunidad especial de utilización de los valores por IVA descontable para quienes declaren bimestral o cuatrimestralmente. Sin embargo, no es clara respecto a la oportunidad para incluir los impuestos descontables en la declaración del IVA de los contribuyentes del SIMPLE.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las normas de los artículos 1.5.8.3.1, 1.5.8.3.7 y 1.5.8.3.11 del DUT 1625 de 2016 indican lo que sucede con las retenciones y autorretenciones a título de renta que se practiquen a los inscritos en el régimen simple antes de su inscripción o después de haberse optado por el mismo.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Dian expidió el Concepto 841 de 2023, mediante el cual aclara la posibilidad de acceder al régimen simple de tributación si se ejercen actividades de trading.

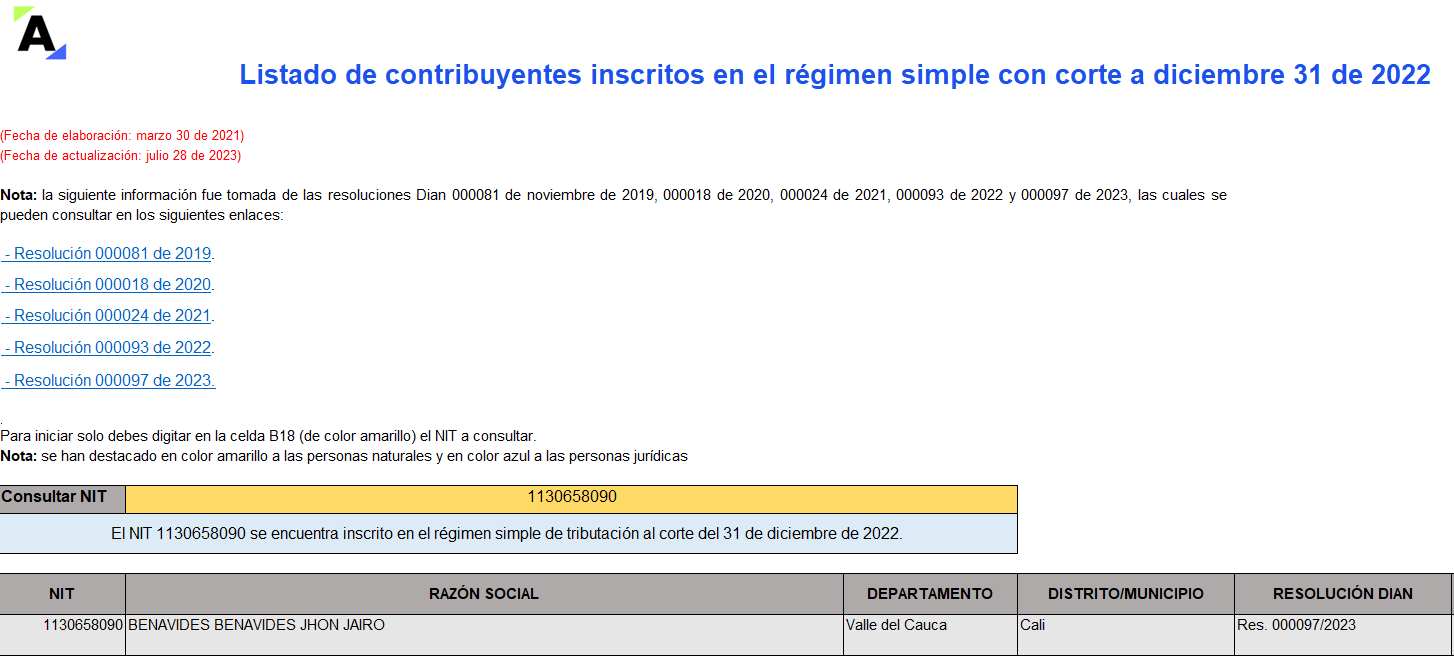

En esta herramienta podrás consultar si una persona natural o jurídica con la que realices operaciones se encuentra inscrita en el régimen simple al 31 de diciembre de 2022.

Esta información es fundamental para determinar la retención que se deba practicar entre las partes a título de renta, IVA o ICA.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Los artículos 66-1 y 66-2 del ET (este último creado con el artículo 17 de la Ley 2277 de diciembre de 2022) contemplan una presunción de derecho para deducir el costo de mano de obra sin necesidad de soportes hasta por un 40 % de los ingresos brutos.

Veamos más detalles al respecto.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Así lo indica el inciso segundo del parágrafo 4 del artículo 437 del ET, luego de ser modificado con el artículo 74 de la Ley 2277 de 2022, el cual solo exige un único requisito para que este tipo de personas naturales pueda operar como no responsable del IVA.

Conoce todos los detalles a continuación.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El artículo 1.6.1.13.2.15 del DUT 1625 de 2016, después de reemplazarse por el Decreto 2487 de 2022, establece que los no residentes deben presentar su declaración del AG 2022 únicamente de forma virtual.

Descubre cómo las personas naturales residentes podrán hacerlo litográficamente.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El documento soporte de pago de nómina electrónica constituye un requisito para la solicitud de costos y deducciones en el impuesto de renta e impuestos descontables en IVA. Este documento ha generado diversas dudas sobre su tratamiento.

A continuación, aclaramos varias dudas importantes.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia