Respuesta de Diego Guevara M. a la pregunta:

“¿Las entidades del régimen tributario especial pueden optar por pertenecer al SIMPLE?”

Resueltas enero 31 de 2019

Respuesta de Diego Guevara M. a la pregunta:

“¿Cuáles son las diferencias frente al pago del IVA de aquellos que se acogen al régimen simple y quienes sean calificados como no responsables del mismo?”

Resueltas enero 31 de 2019

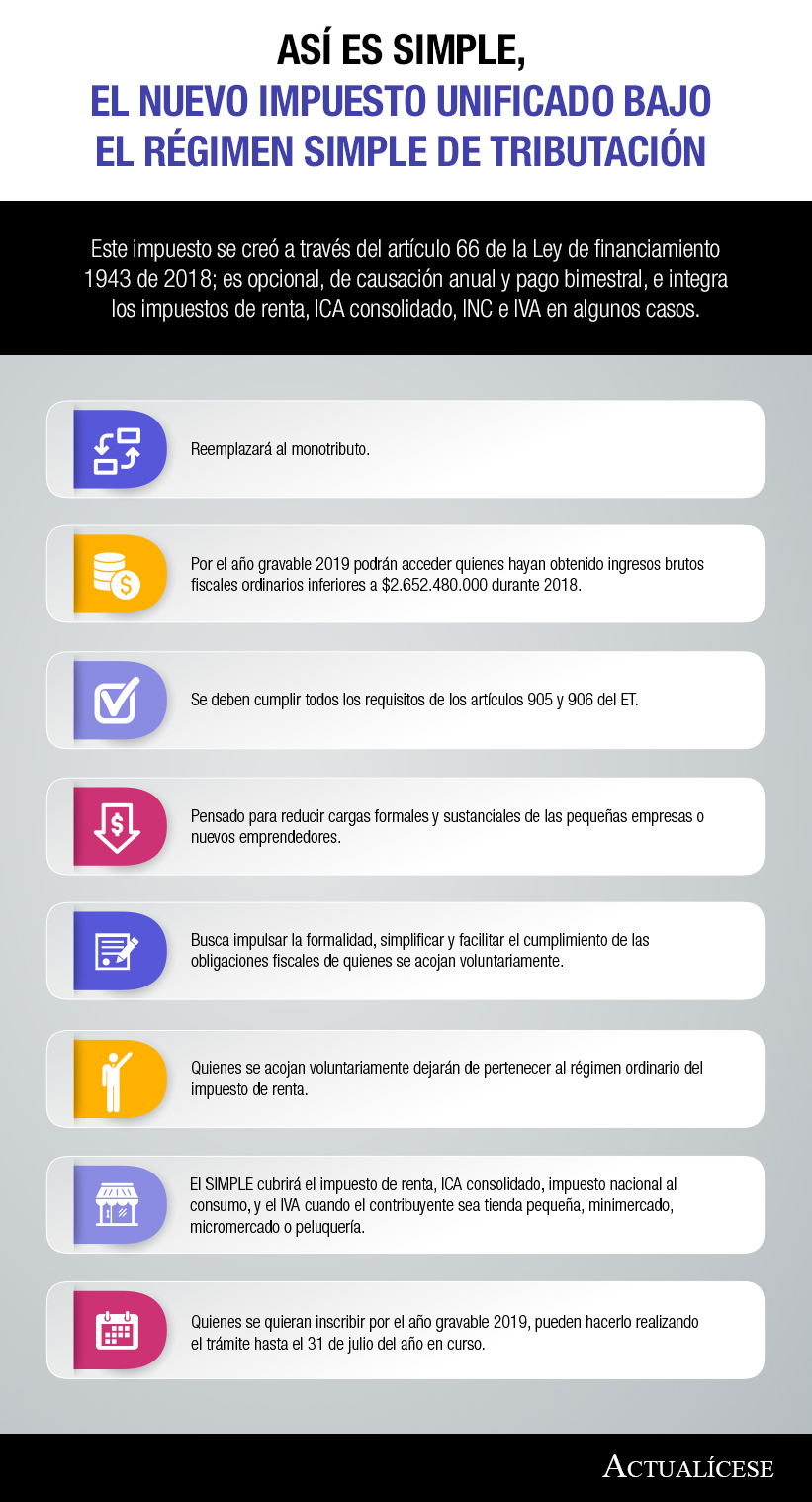

A los pertenecientes al régimen simple (al igual que sucedió con los monotributistas) no se les exigirá denunciar su patrimonio fiscal. Por tanto, no se les podrá calcular una renta líquida por activos omitidos. Es evidente que a estos contribuyentes no le interesará realizar la normalización de patrimonios durante 2019.

Quienes tributan en el régimen ordinario deben informar su patrimonio fiscal, y al ocultarlo les aplica la sanción del artículo 434A del Código Penal. Es posible que quienes tributarán en el régimen simple no tengan que informar su patrimonio fiscal y, por tanto, no les aplicaría dicha sanción.

La Ley de financiamiento 1943 de 2018 introdujo un nuevo modelo de tributación opcional denominado régimen simple de tributación, a través del cual se pretende aligerar las cargas tributarias de las pequeñas empresas o nuevos emprendedores. ¡Evalúa tus conocimientos sobre el tema!

Respuesta de Diego Guevara M. a la pregunta:

¿Cuáles son las diferencias en torno al IVA entre aquellos que se acojan al régimen simple y

los no responsables de dicho impuesto?

Resueltas enero 24 de 2019

Respuesta de Diego Guevara M. a la pregunta:

¿Los contribuyentes que deseen acogerse al impuesto unificado bajo el régimen simple de

tributación deben realizar el trámite de actualización del RUT? ¿Cuál es el plazo para hacerlo?

Resueltas enero 24 de 2019

Este impuesto se creó a través del artículo 66 de la Ley de financiamiento 1943 de 2018; es opcional, de causación anual y pago bimestral, e integra los impuestos de renta, ICA consolidado, INC e IVA en algunos casos.

El viernes 28 de diciembre el presidente Ivan Duque firmó la Ley de financiamiento 1943 que incluye, entre otras cosas, cuatro nuevos impuestos nacionales que pretenden solventar el déficit del presupuesto nacional. En este editorial abordamos los aspectos más importantes de cada uno de ellos.

Entre las novedades más significativas que introdujo la Ley de financiamiento 1943 de 2018 se encuentra la eliminación del monotributo y la implementación del régimen simple de tributación, así como también la disminución de la tarifa general del impuesto de renta aplicable a las personas jurídicas.

El nuevo régimen simple es un modelo de tributación opcional, de causación anual y pago bimestral, al cual podrán inscribirse personas naturales y jurídicas, siempre y cuando cumplan la totalidad de los requisitos establecidos en el artículo 905 de la Ley de financiamiento 1943 de 2018.

Tras las modificaciones realizadas por el artículo 5 de la Ley de financiamiento 1943 de 2018 al artículo 437-1 del ET, se establece que la retención en la fuente a título de IVA podrá llegar a ser hasta del 50 % del valor del impuesto para los casos determinados por el Gobierno.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”