Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Si una entidad opta por el régimen simple los últimos días de febrero y le alcanzaron a practicar retención en la fuente en enero de 2022, ¿qué pasa con esas retenciones?

Paola Andrea Obando recuerda que todavía hay tiempo para que los contribuyentes se cambien al régimen simple de tributación. Hasta el 28 de febrero hay plazo para actualizar el RUT en línea y disfrutar beneficios como pasar de una tarifa del 32 % en renta a una entre el 1.8 % y el 14.5 %.

Además […]

Los contribuyentes que en 2021 pertenecían al régimen ordinario y no se cambiarán tienen dos opciones para tratar el valor del impuesto de industria y comercio causado durante dicho año.

Por su parte, los contribuyentes que se trasladarán al SIMPLE durante 2022 tienen una sola opción.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En el régimen ordinario las personas naturales calculan el impuesto de renta en su cédula general si sus utilidades fiscales superan las 1.090 UVT, unos $41.424.000 en 2022. El traslado voluntario al régimen simple supone liquidar el impuesto sobre sus ingresos brutos sin importar su monto.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Dian expide el Concepto 204 de 2022, mediante el cual se resuelven inquietudes respecto a un caso en el cual un contribuyente del régimen simple responsable del IVA realiza operaciones comerciales de compra de materias primas e insumos a un contribuyente del impuesto de renta autorizado como autorretenedor del impuesto de renta.

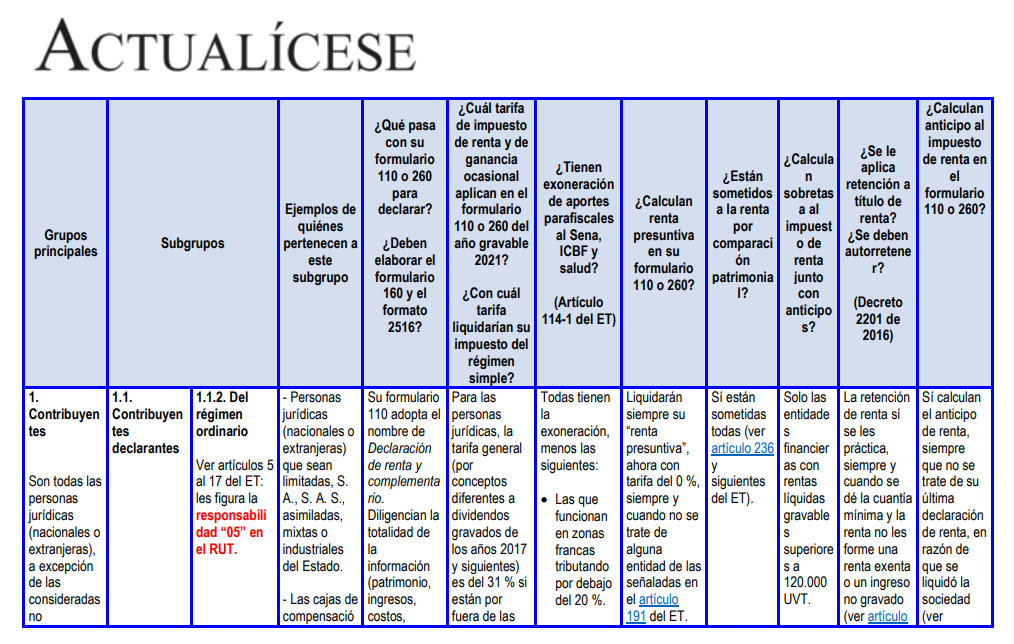

En esta matriz podrás estudiar las características básicas de los diferentes grupos y subgrupos en los que se clasifican las personas jurídicas al cierre del AG 2021.

Además, explicamos importantes características que cada grupo o subgrupo tenía frente al impuesto de renta y el régimen simple.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

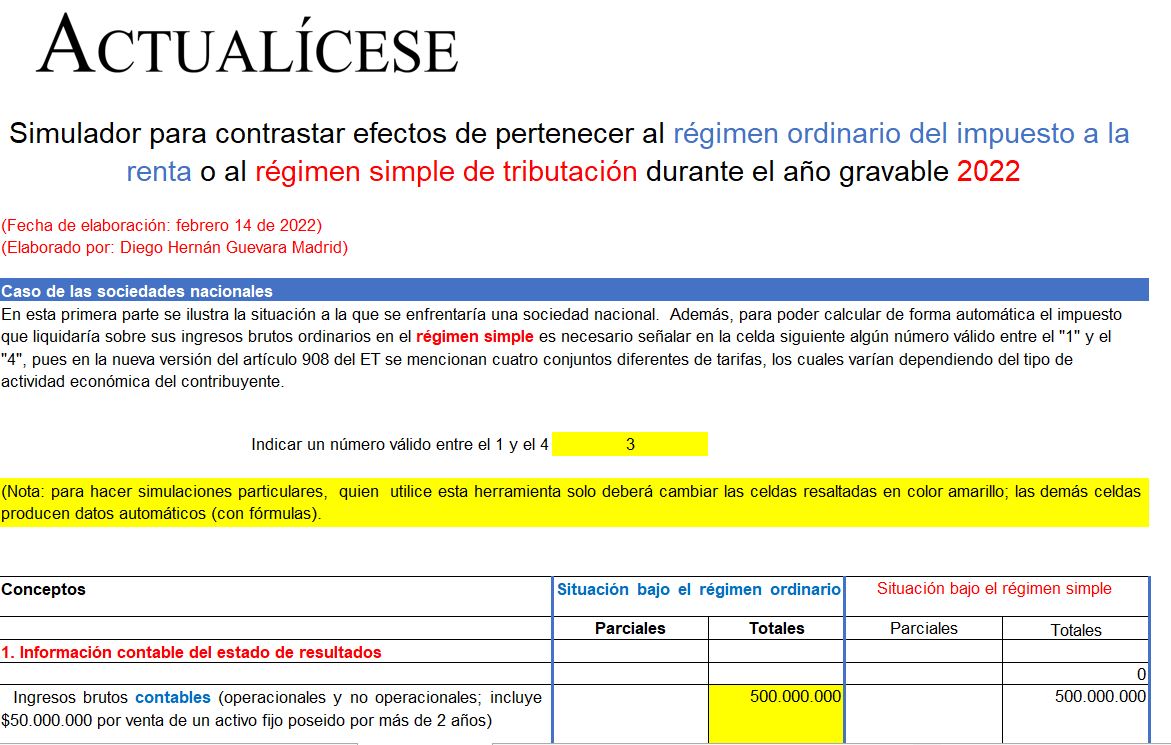

Con esta plantilla en Excel se podrán efectuar las simulaciones más importantes para que las sociedades nacionales y personas naturales del régimen ordinario puedan tomar su decisión sobre si les conviene o no trasladarse al régimen simple de tributación durante el presente año gravable 2022.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿Cómo se deben medir las 100.000 UVT de ingresos brutos del año 2021 para poder inscribirse en el régimen simple durante el 2022?

¿Las tarifas que cada municipio fijó para liquidar el ICA de los contribuyentes pertenecientes al SIMPLE involucra tácitamente el impuesto de avisos y tableros sin importar que no todos los inscritos en el SIMPLE tengan avisos y tableros?

El Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con el régimen simple de tributación, declaración anual consolidada del régimen simple, período de firmeza de la declaración del SIMPLE, IVA y facturación electrónica.

¿En el régimen simple también existe la doble tributación para los dividendos entre las sociedades y sus socios?

¿Los contribuyentes que se acogen al régimen simple de tributación y realizan actividades excluidas del IVA se encuentran obligados a facturar?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia