Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Para Anderson Zambrano, es un reto hablar de la declaración de renta para las personas naturales. Además, la reforma tributaria 2022 limitó los beneficios tributarios y muchos trabajadores se comenzaron a preguntar sobre la retención en la fuente.

Por lo anterior, desde agosto comenzaremos a ver la dimensión de la Ley 2277 de 2022. Hay que […]

En esta conferencia, María Del Pilar Duitama afirma que el efecto de la tasa de tributación depurada –TTD- en las sociedades colombianas no afecta a la mayoría de las empresas en el país.

Lo anterior, porque la mayoría de las compañías en Colombia tienen una renta líquida mayor que la utilidad contable, lo cual da como […]

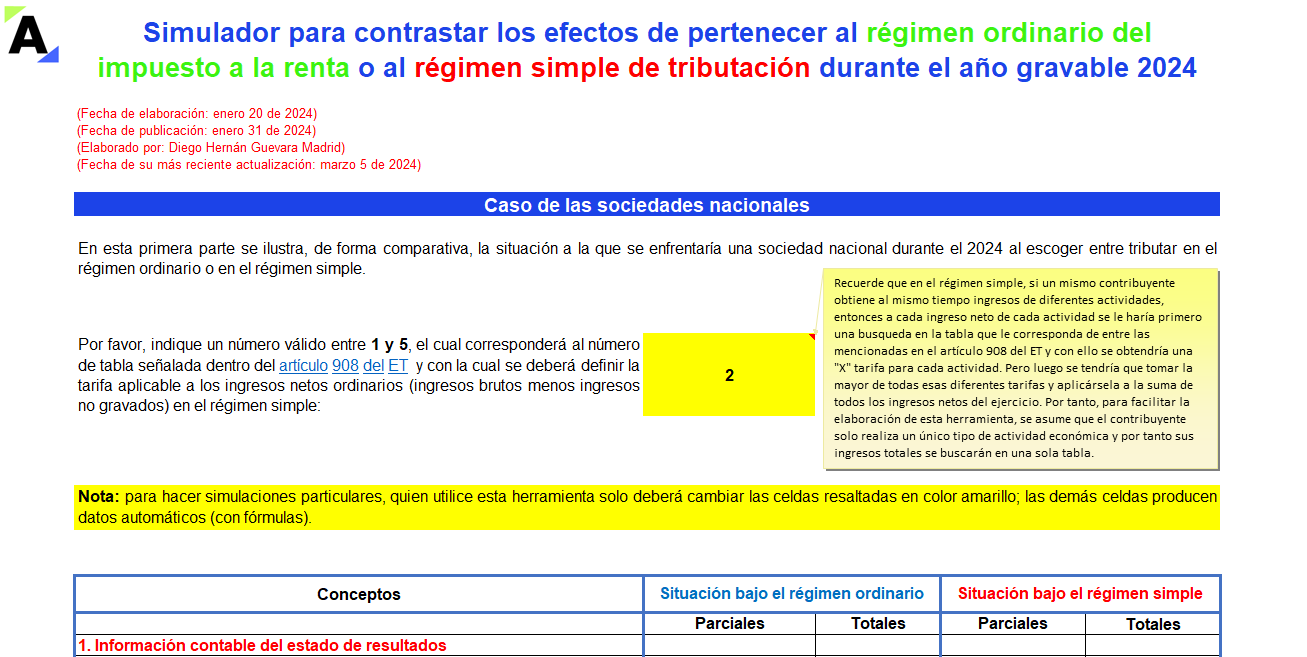

Aquí se ilustran y contrastan los cálculos básicos que Durante el 2024 deberán realizar las sociedades nacionales y las personas naturales residentes al momento de decidir si les conviene tributar en el régimen ordinario o si mejor se trasladan al régimen simple.

Elaborado por Diego Guevara.

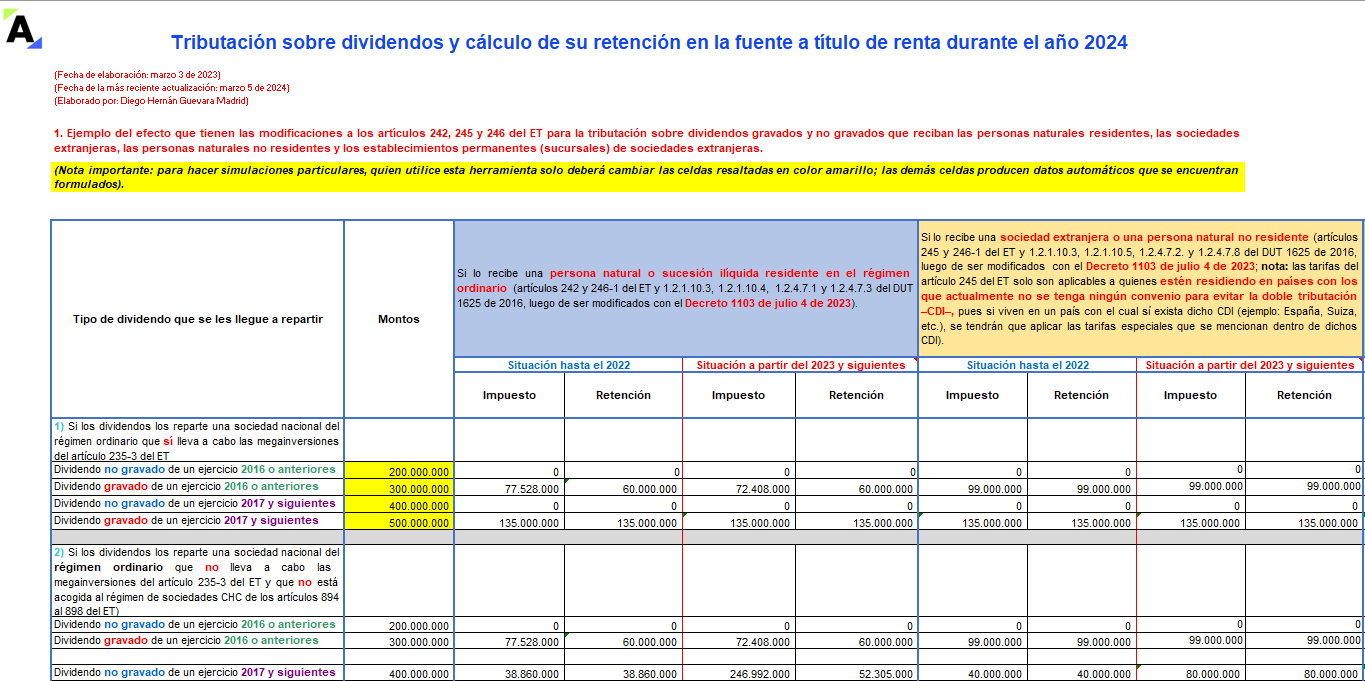

En esta plantilla de Excel elaborada por Diego Guevara podrás realizar las simulaciones más importantes para definir la tributación sobre dividendos y el cálculo de su retención en la fuente que recaerían sobre los socios o accionistas, conforme a los cambios de la Ley 2277 de 2022 y el Decreto 1103 de 2023.

Este documento sirve para facilitar la búsqueda y consulta de los conceptos generales emitidos sobre la reforma tributaria 2022, promover su entendimiento y cumplimiento de las obligaciones tributarias.

A través de un concepto, la Dian aclaró cómo las personas jurídicas deben calcular el impuesto de renta depurado, debido a los cambios de la reforma tributaria 2022.

En esta conferencia, Mónica Alonso explica una serie de temas que deben ser tenidos en cuenta para presentar la información exógena tributaria, teniendo en cuenta los cambios planteados por la reforma tributaria 2022.

Profundiza en la actualización del Formato 1001 derivados a esta reforma tributaria. Por ejemplo, las donaciones de productos objeto de los impuestos saludables […]

Si la aplicación de la “tasa mínima de tributación” provocará que algunas empresas deban renunciar a beneficios tributarios y aumentar su impuesto neto de renta en la declaración de renta ¿ello también provocará que automáticamente alcancen el beneficio de auditoría del artículo 689-3 del ET?

¿Cómo se afecta el cálculo de la tasa mínima de tributación en el caso de personas jurídicas que sí hacen parte de grupos económicos o grupos empresariales que sí consolidan estados financieros?

¿Para efectos de calcular la ”tasa mínima de tributación” también se deberá tomar en cuenta el impuesto de ganancia ocasional?

¿Cuáles son las personas jurídicas que no quedan sujetas a efectuar al cierre del año gravable 2023 los cálculos de la “tasa mínima de tributación”?

¿Cuáles son los formularios que tendrían que presentar ante el gobierno colombiano las personas naturales no residentes y las entidades del exterior que a partir del 1 de enero de 2024 se conviertan en contribuyentes de renta por tener “presencia económica significativa en Colombia” (PES)?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia