Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Wilson Romero explica que con los Estándares de Sostenibilidad se diseñan informes con información financiera y no financiera que miden el impacto financiero en el medio ambiente.

Para Jimmy Jay Bolaño, no todas las compañías tendrán la confianza, recursos y presupuesto para elaborar estos reportes.

Los estados financieros buscan mostrar la situación financiera a través de una información de fácil comprensión para todo aquel que la vea, para así facilitar la toma de decisiones. No te pierdas todos los detalles y el taller práctico que preparamos para ti sobre los estados financieros.

Los activos intangibles son abordados en la sección 18 del Estándar para Pymes, la cual indica que son activos identificables de carácter no monetario sin apariencia física.

En este Caso Práctico Exclusivo te explicamos la contabilización de los activos intangibles para las pymes.

La IFAC lanzó el conjunto de estándares de gestión de calidad del IAASB se emitió en diciembre de 2020 y entró en vigencia el 15 de diciembre de 2022.

Los ingresos ordinarios son los provenientes de actividades desarrolladas en el giro habitual de los negocios, como los ingresos por ventas o por prestación de servicios

En este Caso Práctico Exclusivo explicamos cómo deben contabilizarse los ingresos ordinarios en las pymes.

Los cambios propuestos reflejan la naturaleza y el papel del estándar dentro del conjunto de estándares del IAASB.

Los estándares educativos revisados deben incorporarse a los requisitos educativos para las organizaciones miembros de la IFAC.

IESBA menciona que independientemente del entorno en el que operen los contadores profesionales, las disposiciones del código sirven para mejorar la calidad y la coherencia de los servicios que brindan.

El nuevo plan de acción de la la Federación Internacional de Contadores (IFAC) respalda un sólido ecosistema anticorrupción.

El evento de lanzamiento también incluyó una oportunidad para que la IFAC, las organizaciones contables locales y las agencias donantes se reunieran.

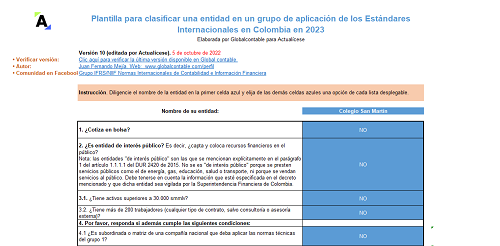

El DUR 2420 de 2015 contiene el marco técnico normativo aplicable en Colombia para cada grupo de los Estándares Internacionales y las condiciones que se deben cumplir para pertenecer a ellos.

Con este formato, compartido por el Dr. Juan Fernando Mejía y actualizado para 2022 y 2023, podrás clasificar una entidad.

La publicación fue desarrollada por el personal de JICPA bajo los auspicios del Grupo de Trabajo de Tecnología de IESBA.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia