Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

¿Cuál es la nueva forma en que se deberá calcular, dentro de la cedulación del año gravable 2023 de las personas naturales residentes, la tributación sobre los dividendos no gravados y gravados de los años 2017 y siguientes entregados por sociedades que no lleven a cabo las megainversiones de los artículos 235-3 y 235-4 del ET?

¿Cuál es el nuevo límite en valores absolutos que se deberá tomar en cuenta al momento someter a límite, en la cedulación del año gravable 2023 de las personas naturales, la mayoría de las rentas exentas y las deducciones especiales que sí se deben someter a límite?

¿Cuál es el nuevo límite en valores absolutos que se deberá tomar en cuenta al momento de restar, en la cedulación de las personas naturales residentes del año gravable 2023, el 25% de rentas de trabajo exento a que se refiere el numeral 10 del artículo 206 del ET?

¿Cuáles son las únicas personas naturales y/o sucesiones ilíquidas que deberán depurar su impuesto de renta del año gravable 2023 con el sistema de “cedulación”?

¿Se debe expedir una “factura electrónica de venta” o un “documento equivalente a factura de venta” cuando una iglesia o cualquier otra entidad pública o privada recibe dineros en calidad de donaciones?

¿Se debe expedir una “factura electrónica de venta” o un “documento equivalente a factura de venta” cuando un municipio cobra sus ingresos por concepto de impuesto predial, o cualquier otro impuesto municipal, o cuando la DIAN cobra los tributos aduaneros como el IVA y los aranceles?

¿Se debe expedir una “factura electrónica de venta” o un “documento equivalente a factura de venta” cuando en un almacén se expiden “bonos regalo” que el adquirente podrá darle a cualquier persona para que los use como medio de pago dentro de ese mismo almacén o dentro de un centro comercial?

¿Se debe expedir una “factura electrónica de venta” o un “documento equivalente a factura de venta” cuando una copropiedad efectúa el cobro de sus cuotas de administración?

¿Cuáles son las actividades en las que se perciben ingresos y que sí quedan sujetas a la necesidad de quedar soportadas en” facturas electrónicas de venta” o “documentos equivalentes a factura de venta”?

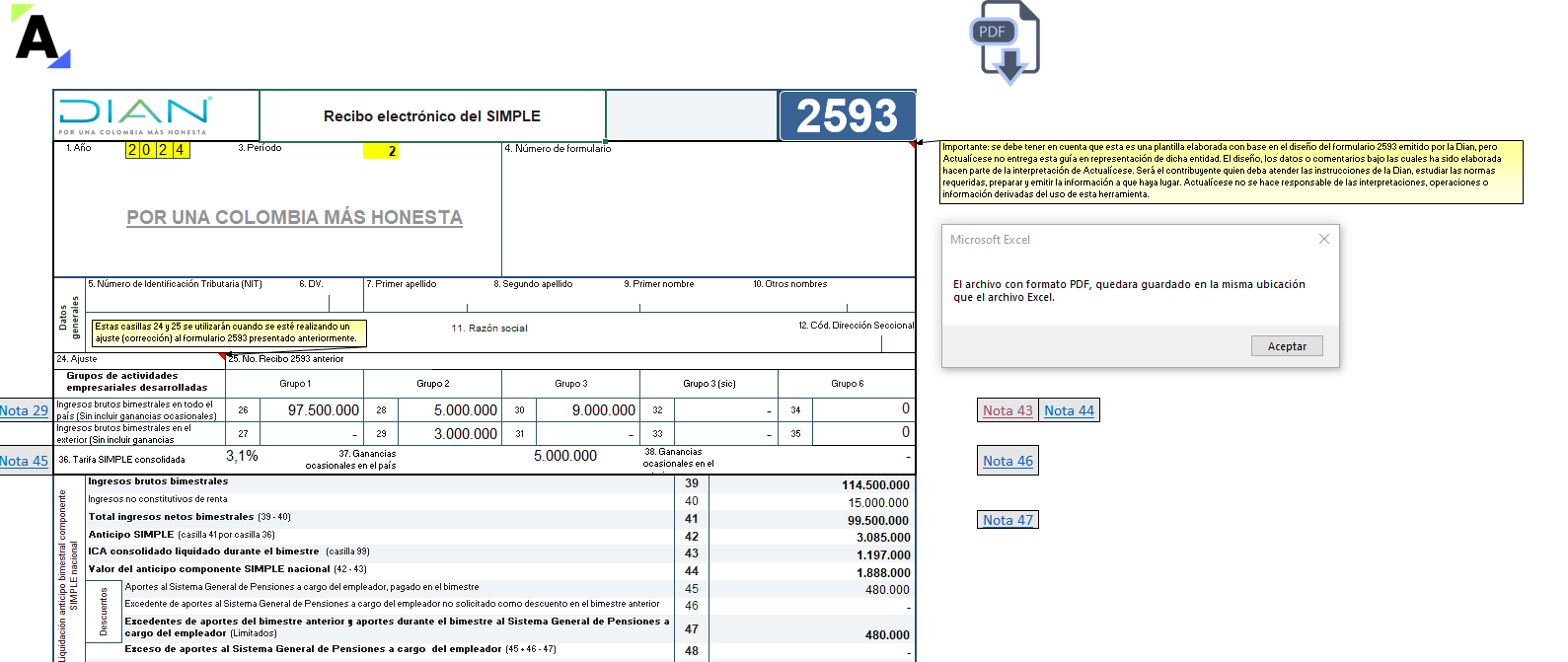

Con esta plantilla en Excel podrás elaborar el formulario 2593 para los anticipos bimestrales del régimen simple en 2024.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En esta conferencia, Luisiana Sierra explica las generalidades y normatividad de las entidades sin ánimo de lucro, las cuales pertenecen al régimen tributario especial.

Recuerda que las entidades que pertenecen a este régimen tienen un tratamiento diferencial en el impuesto de renta, ya que están sometidas a la tarifa especial del 20 % sobre el beneficio […]

¿Cuáles son las bases especiales señaladas en el art. 1.2.6.7 del DUT 1625 de 2016 para practicar autorretenciones especiales a título de renta?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia