Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Hemos creado este compilatorio especial con 5 formatos en Excel para enseñarte de manera práctica la forma correcta de liquidar las diferentes sanciones ante la Dian, así como el procedimiento tributario que debes tener en cuenta para determinar el monto de cada sanción.

¡Entra y descárgalos ya!

Si la aplicación de la “tasa mínima de tributación” provocará que algunas empresas deban renunciar a beneficios tributarios y aumentar su impuesto neto de renta en la declaración de renta ¿ello también provocará que automáticamente alcancen el beneficio de auditoría del artículo 689-3 del ET?

¿Cómo se afecta el cálculo de la tasa mínima de tributación en el caso de personas jurídicas que sí hacen parte de grupos económicos o grupos empresariales que sí consolidan estados financieros?

¿Para efectos de calcular la ”tasa mínima de tributación” también se deberá tomar en cuenta el impuesto de ganancia ocasional?

¿Cuáles son las personas jurídicas que no quedan sujetas a efectuar al cierre del año gravable 2023 los cálculos de la “tasa mínima de tributación”?

¿Cuáles son los formularios que tendrían que presentar ante el gobierno colombiano las personas naturales no residentes y las entidades del exterior que a partir del 1 de enero de 2024 se conviertan en contribuyentes de renta por tener “presencia económica significativa en Colombia” (PES)?

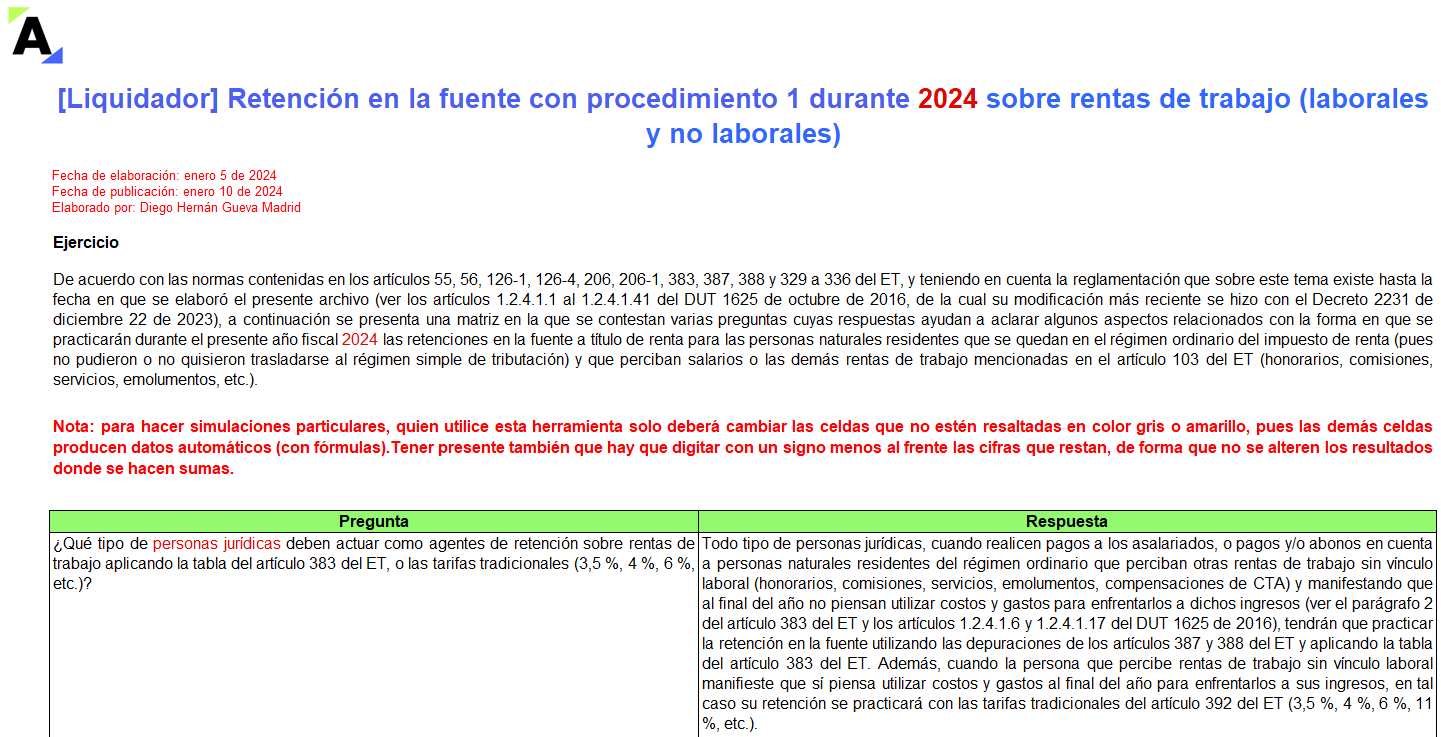

En esta guía avanzada en Word diseñada por nuestro líder de investigación tributaria, Diego Guevara, se recopilan los conceptos, las cuantías mínimas y las tarifas más importantes para practicar retención en la fuente tanto a beneficiarios residentes como a no residentes durante el año fiscal 2024.

El Decreto 2231 de 2023 reglamentó los cambios de la Ley 2277 de 2022 relacionados con la retención en la fuente sobre rentas de trabajo.

La norma indica los casos en que se podrá aplicar la retención en la fuente con la tabla del artículo 383 del ET en trabajadores independientes.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El Decreto 2231 de 2023 reglamentó parcialmente varios cambios de la Ley 2277 de 2022 relacionados con el impuesto de renta de personas naturales.

Se indicó que solo los asalariados podrán usar a un mismo dependiente para tomarse simultáneamente las dos deducciones de los artículos 336 y 387 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Ilustramos los cálculos básicos que se deberán realizar durante cada mes del año 2024 al momento de practicar la retención en la fuente con el procedimiento 1 sobre rentas de trabajo. Se tienen en cuenta los cambios de la Ley 2277 de 2022 y la reglamentación establecida con el Decreto 2231 de 2023.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

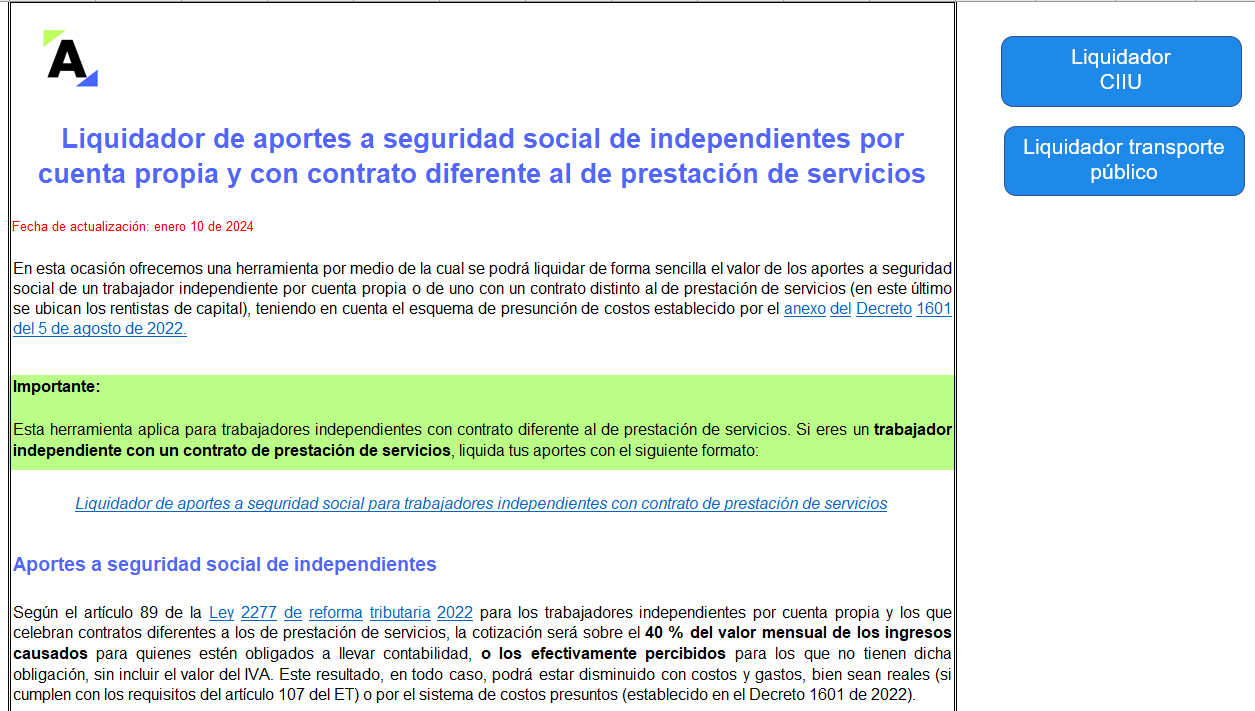

El IBC de la seguridad social de independientes por cuenta propia y con contrato diferente al de prestación de servicios, se calcula descontando de sus ingresos causados o efectivamente percibidos (sin IVA) los costos en los que hayan incurrido, y multiplicado el resultado por el 40 % (artículo 89 de la Ley 2277 de 2022).

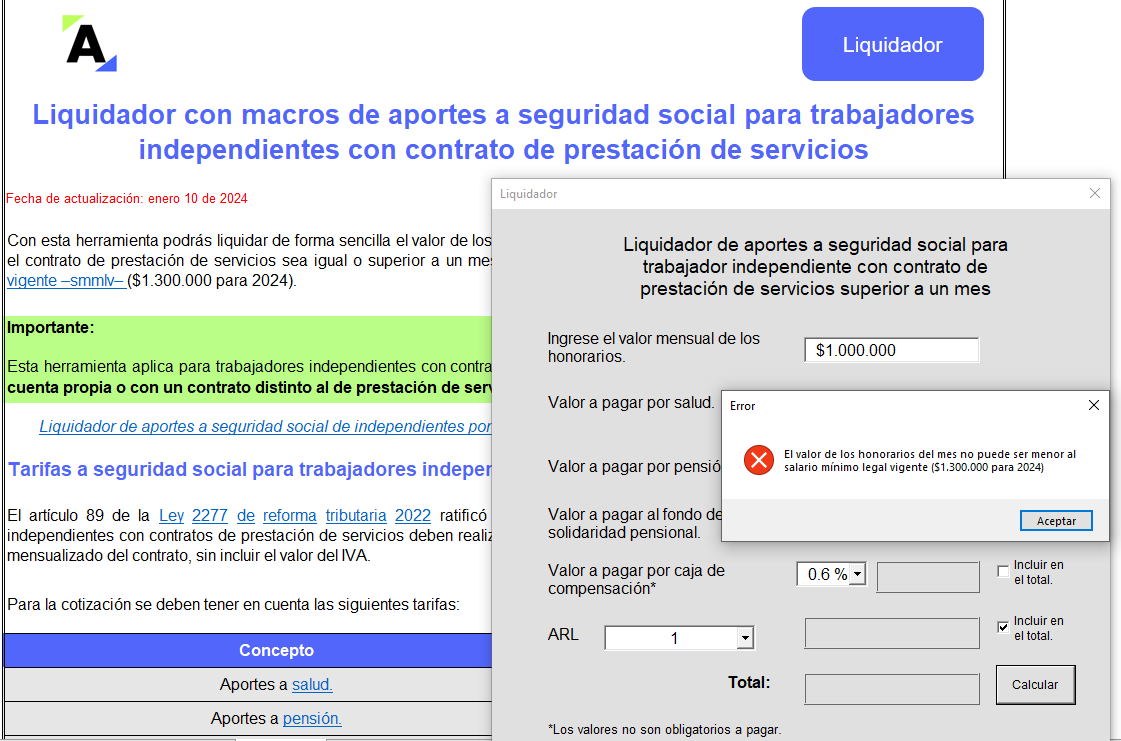

Con este liquidador de aportes a seguridad social para independientes podrás calcular el valor a pagar por salud, pensión, fondo de solidaridad pensional, ARL y caja de compensación de este tipo de trabajadores que tengan un contrato de prestación de servicios, de acuerdo con la Ley 2277 de 2022.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia