Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Respuesta de Diego Guevara M. a la pregunta

¿Qué aspectos tributarios deben ser considerados respecto a la aplicación del proceso de bancarización luego de la entrada en vigor de la Ley 1943 de 2018?

Resueltas enero 17 de 2019

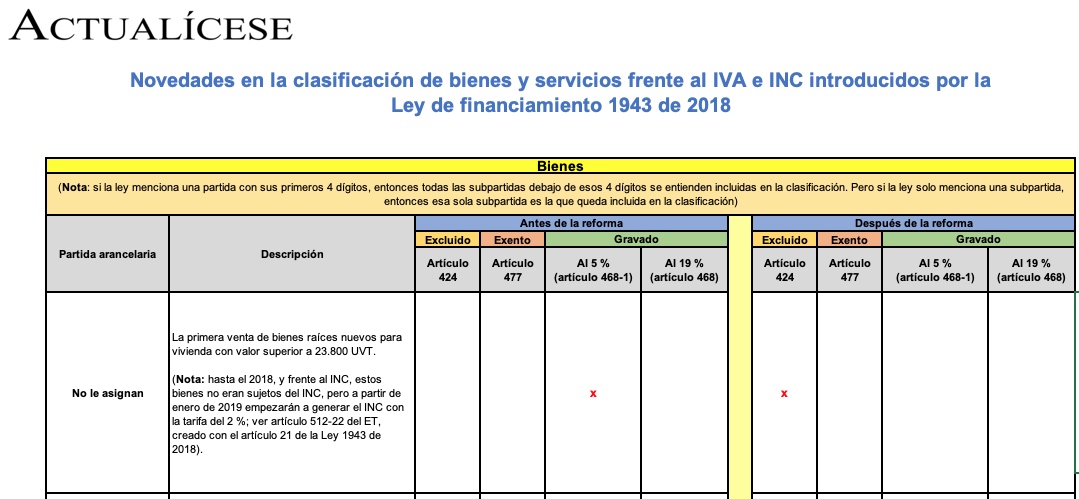

Las modificaciones frente al IVA e INC introducidas por la Ley de financiamiento 1943 de 2018 provocaron que 6 bienes y 13 servicios fueran reclasificados entre los listados de bienes excluidos, exentos o gravados. En este cuadro se compara su clasificación antes y después de la ley.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El nuevo régimen simple es un modelo de tributación opcional, de causación anual y pago bimestral, al cual podrán inscribirse personas naturales y jurídicas, siempre y cuando cumplan la totalidad de los requisitos establecidos en el artículo 905 de la Ley de financiamiento 1943 de 2018.

Esta herramienta contiene depuraciones para definir el porcentaje fijo de retención en diciembre de 2018 y junio de 2019, y las retenciones sobre pagos laborales en 2019. Además, incluye ayudas informativas como normas, videos, análisis, casos de estudio, conceptos tributarios, guías y liquidadores.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Esta herramienta contiene las depuraciones para definir la retención a practicar cuando se efectúan pagos o abonos en cuenta a personas naturales que perciban rentas de trabajo. Además, incluye ayudas informativas como videos, análisis, casos de estudio, conceptos tributarios, guías y liquidadores.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En esta herramienta se ilustran las depuraciones básicas que deberá realizar cada mes, cuando se efectúen pagos o abonos en cuenta a personas naturales residentes que perciban rentas de trabajo (laborales y no laborales). Esto con el propósito de definir el monto de la retención a practicar.

En esta herramienta se ilustran los cálculos que deben hacerse en diciembre de 2018 y junio de 2019 para obtener el porcentaje fijo de retención aplicable a los pagos en los semestres enero-junio y julio-diciembre de 2019. También se presenta la depuración de la retención para los pagos de 2019.

Respuesta de Diego Guevara M. a la pregunta

Para efectos de presentar la declaración de renta por el año gravable 2019 ¿se deben utilizar las mismas cinco cédulas establecidas mediante la Ley 1819 de 2016?

Resueltas enero 10 de 2019

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Respuesta de Diego Guevara M. a la pregunta

¿Cuáles son los principales cambios que se generan para las personas jurídicas luego de la entrada en vigor de la ley de financiamiento?

Resueltas enero 10 de 2019

La Ley 1943 de diciembre 28 de 2018 modifica las normas relativas al impuesto sobre las ventas contenidas en el Estatuto Tributario, introduciendo cambios estructurales en materia de bienes y servicios excluidos, responsables del impuesto, prestadores de servicios en el exterior, entre otros.

Entre las modificaciones realizadas por la Ley de financiamiento 1943 de 2018 encontramos el cambio de la denominación “régimen simplificado del INC” a la de “no responsables del INC”. En este editorial detallamos las implicaciones de tal cambio y otras novedades relacionadas con este impuesto.

La declaración de retención en la fuente presentada sin pago total no producirá efectos legales, de conformidad con lo establecido en el artículo 580-1 del Estatuto Tributario. Sin embargo, la Ley de reforma tributaria 1943 de diciembre 28 de 2018 introdujo cambios con en torno a este tema.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia