Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

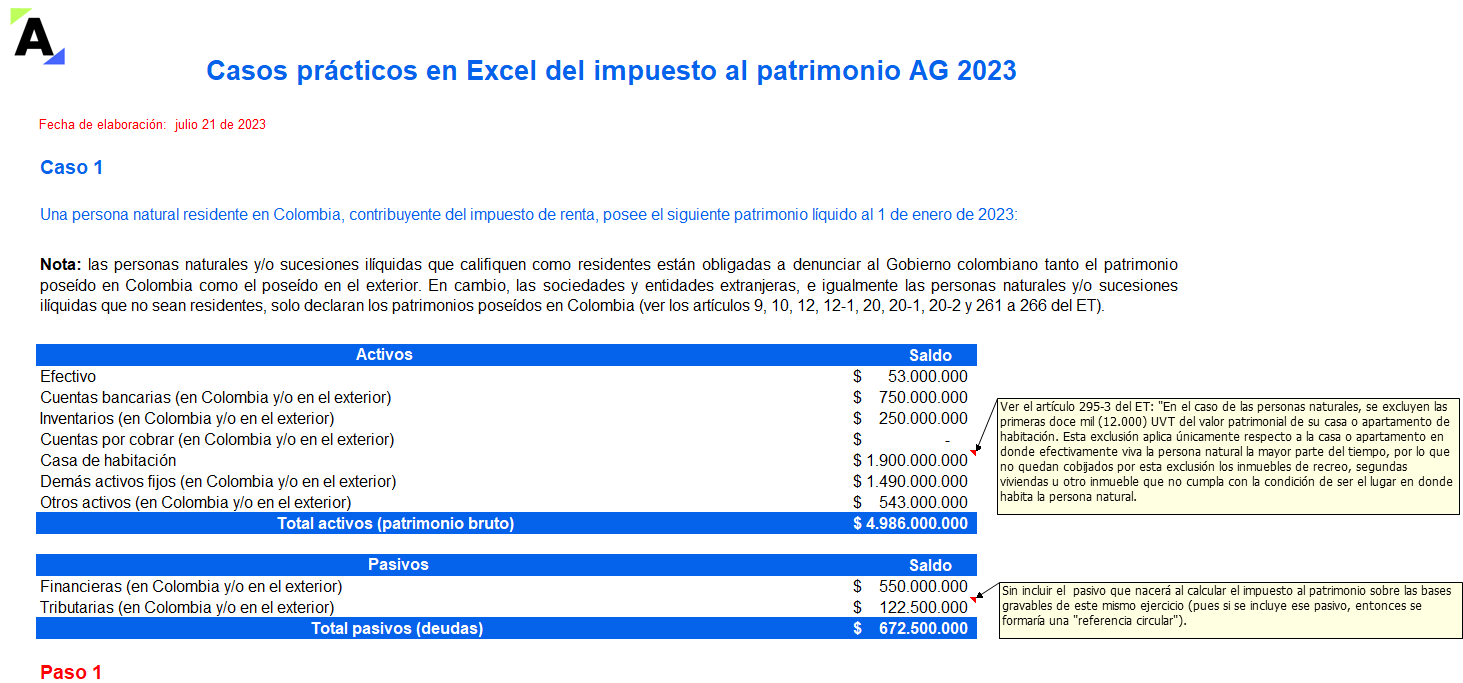

Te presentamos dos casos prácticos en Excel con los cuales conocerás los cálculos necesarios para liquidar correctamente el impuesto al patrimonio AG 2023, según lo señalado en los artículos 35 a 41 de la Ley 2277 de 2022. Para ello es necesario definir el patrimonio líquido fiscal al primero de enero.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El numeral 5 del artículo 292-3 del Estatuto Tributario establece dos condiciones especiales para que dichos entes jurídicos queden obligados a presentar su declaración anual del impuesto al patrimonio.

Al respecto, la Dian realizó una importante precisión en su Concepto 619 de mayo 29 de 2023.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

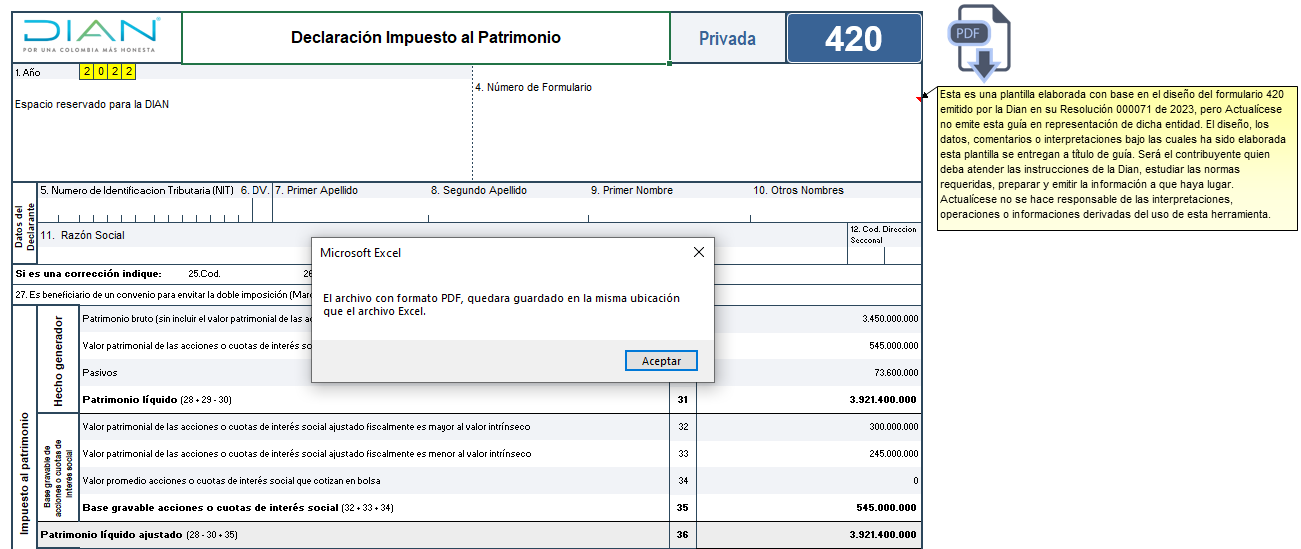

La Resolución Dian 000071 de 2023 prescribió el formulario 420 para la declaración del impuesto al patrimonio.

Este formato en Excel facilita la liquidación de este impuesto, que deberá ser presentado cuando el contribuyente posea a enero 1 de cada año un patrimonio líquido igual o superior a 72.000 UVT.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Dian expidió el Concepto General 619 de 2023, mediante el cual resolvió diversos interrogantes y aclaró varios temas relacionados con el impuesto al patrimonio creado por la Ley 2277 de 2022.

La Ley 2277 de 2022 creó el nuevo impuesto al patrimonio que regirá a partir del año 2023 y siguientes. El artículo 292-3 del ET establece quiénes son los sujetos pasivos de dicho impuesto.

Te contamos si los no residentes deben tributar impuesto al patrimonio sobre bienes en el exterior.

La Ley 2277 de 2022 creó el impuesto al patrimonio, que deberán liquidar las personas naturales, sucesiones ilíquidas y algunas sociedades extranjeras por el AG 2023.

Aquí te contamos cómo se define el valor patrimonial de los bienes inmuebles para efectos de calcular el impuesto al patrimonio.

El formulario 420 para el impuesto al patrimonio contiene renglones especiales donde se deben informar los 5 casos de valores fiscales al 1 de enero de cada año para las acciones o cuotas poseídas en sociedades nacionales o del exterior.

Aquí te contamos más detalles al respecto.

El impuesto al patrimonio, modificado por la Ley 2277 de 2022, a partir del año gravable 2023 adquiere carácter permanente en la legislación tributaria.

A continuación, te contamos qué aspectos se deben tener en cuenta en la liquidación de la base para el cálculo de este impuesto.

El impuesto al patrimonio, uno de los más cuestionados de la Ley 2277 de 2022, busca gravar los patrimonios más altos, propendiendo por la equidad del sistema tributario.

Te presentamos los puntos más importantes de este impuesto: desde los obligados a declarar hasta las sanciones asociadas a su declaración.

El nuevo formulario 420 para el impuesto al patrimonio, prescrito con la Resolución 000071 de 2023, contiene renglones especiales en los que se deben informar los 5 casos de valores fiscales especiales a enero 1 de cada año para las acciones o cuotas poseídas en sociedades nacionales o del exterior.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Entre el 9 y el 23 de mayo de 2023, los responsables del impuesto al patrimonio, creado por la Ley de reforma tributaria 2277 de 2022, deberán presentar la respectiva declaración del año 2023.

Aquí te contamos sobre los pasivos que se podrán incluir en la depuración de este impuesto.

El impuesto al patrimonio fue retomado por la Ley de reforma tributaria 2277 de 2022. Esta normativa establece cómo funciona este impuesto para las personas naturales y/o sucesiones ilíquidas cuyo patrimonio líquido a enero 1 de cada año supere las 72000 UVT. En esta Capacitación te explicamos.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia