Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

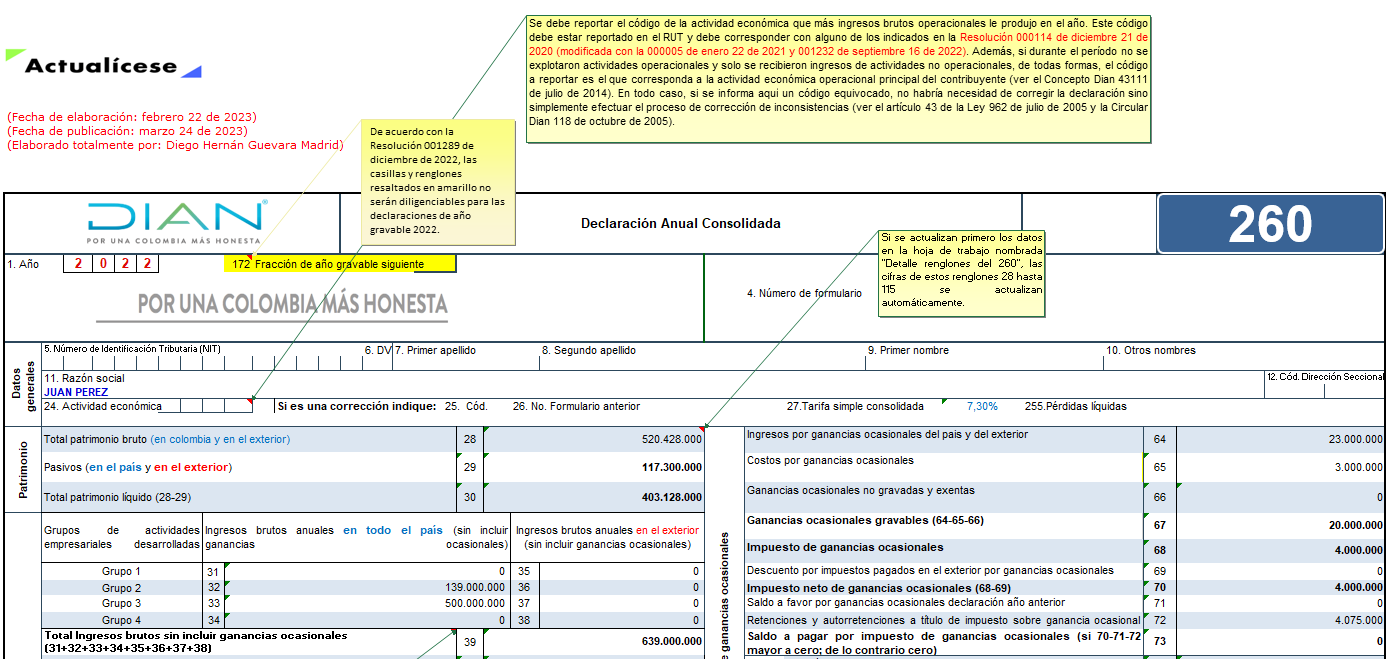

Esta plantilla contiene la versión en Excel del formulario 260 para elaborar la declaración anual del AG 2022 de las personas naturales inscritas en el régimen simple que no estaban obligadas a llevar contabilidad.

Incluye los anexos más importantes que se pueden elaborar para soportar dicha declaración.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Esta guía le ahorrará tiempo y le permitirá cumplir con los requisitos establecidos para el régimen simple.

Ahora no tendrá que pasar horas calculando manualmente y realizando distintos cálculos para conocer el salario de sus empleados de servicio doméstico.

Compartimos esta guía para la preparación del formulario 260 utilizado en la declaración anual de quienes pertenecieron al SIMPLE por el año gravable 2022.

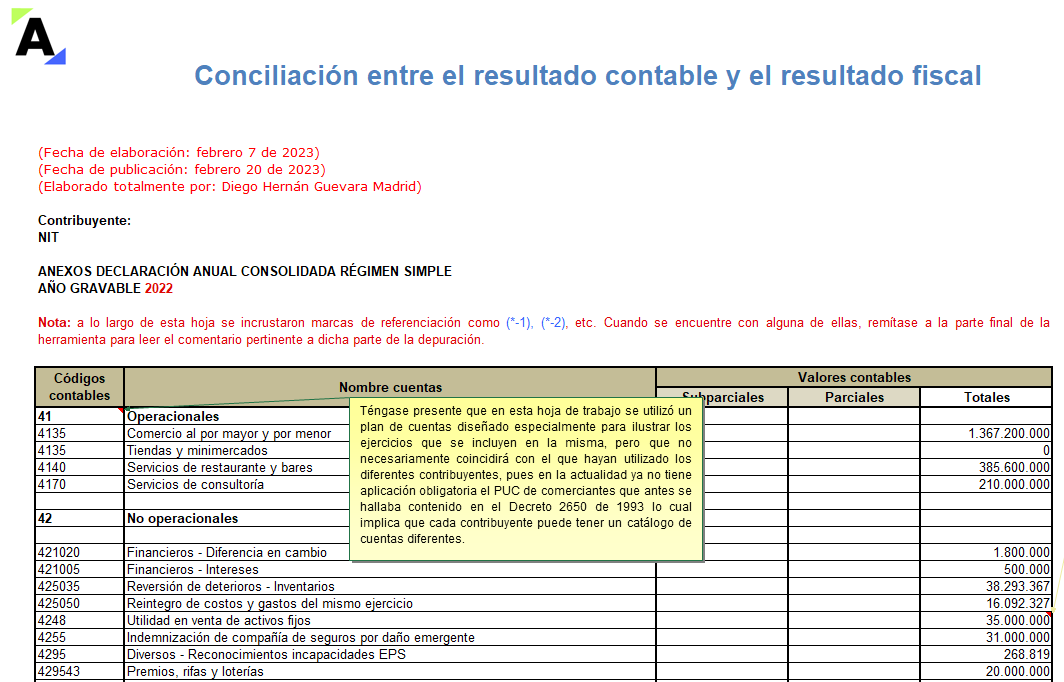

Este archivo está adaptado para las personas jurídicas o naturales obligadas a llevar contabilidad o que la llevan de forma voluntaria.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

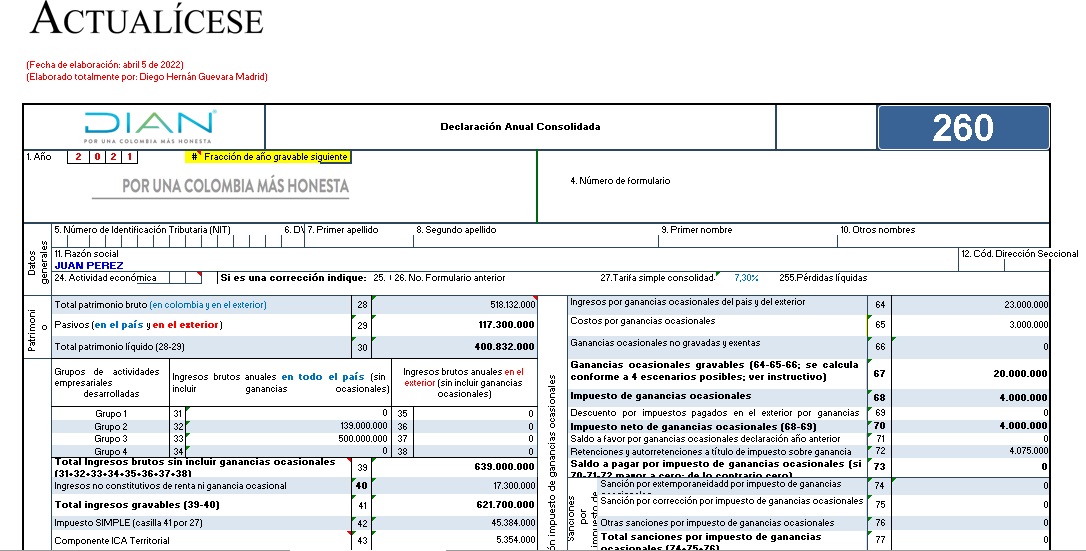

Con esta guía en Excel podrás preparar el borrador del formulario 260 utilizado en la declaración anual del régimen simple por el año gravable 2021.

Este archivo está adaptado para las personas naturales que no están obligadas a llevar contabilidad o no la llevan de forma voluntaria.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

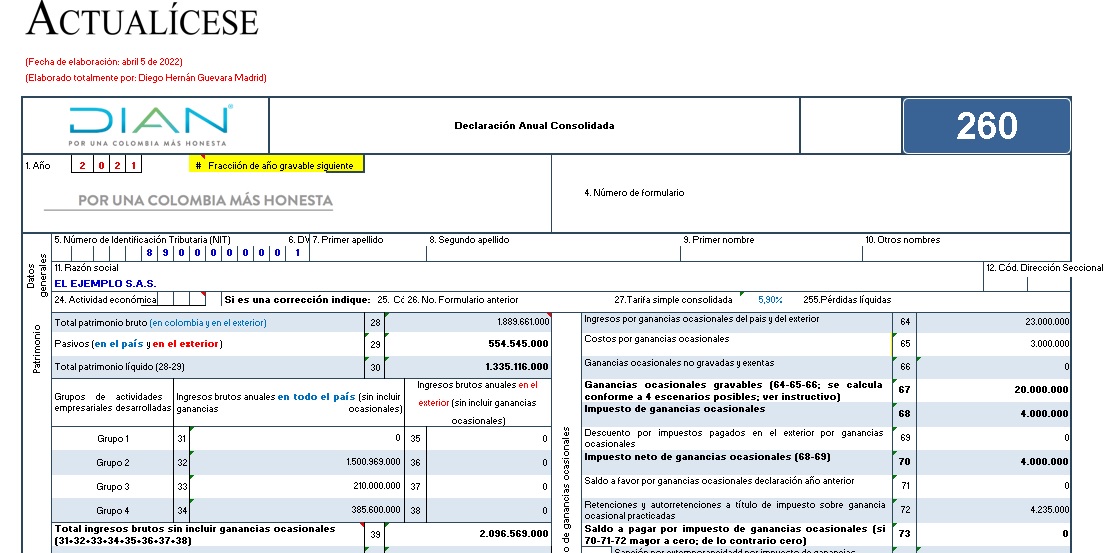

Compartimos esta guía para la preparación del formulario 260 utilizado en la declaración anual de quienes pertenecieron al SIMPLE por el año gravable 2021.

Este archivo está adaptado para las personas jurídicas o naturales obligadas a llevar contabilidad o que la llevan de forma voluntaria.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia