Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

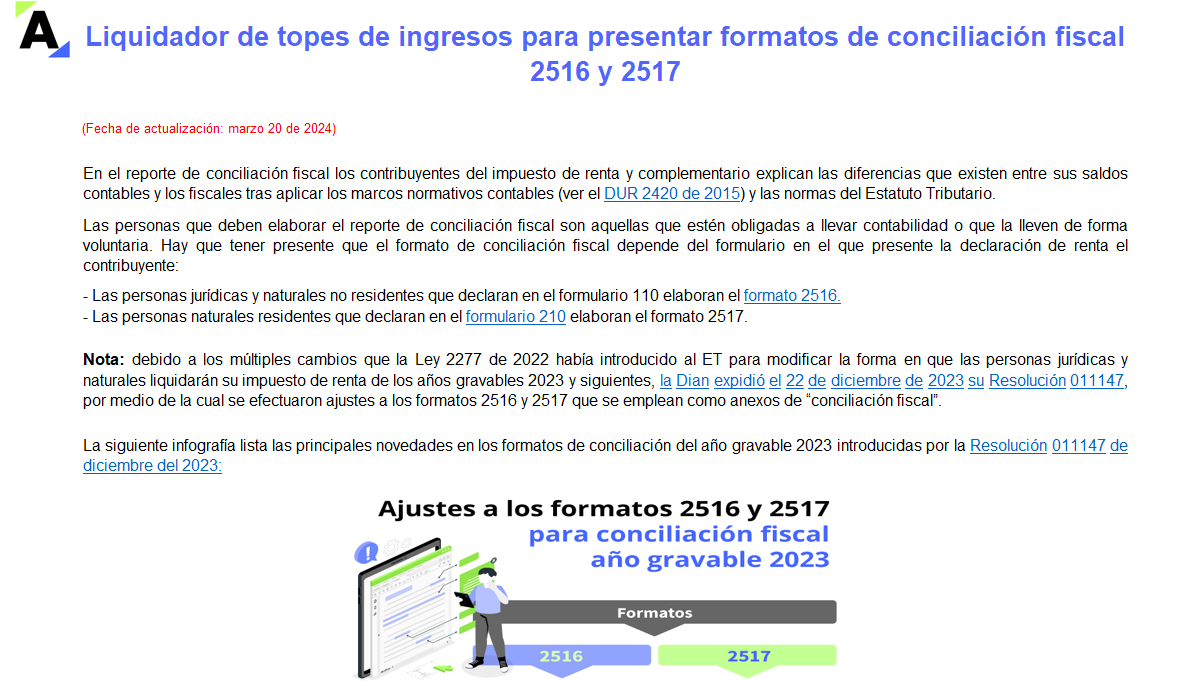

Los formatos de conciliación fiscal deben ser elaborados por los contribuyentes del impuesto de renta que llevan contabilidad, pero solo deben ser presentados de forma virtual cuando superen el tope de ingresos señalado en el artículo 1.7.2 del DUT 1625 de 2016. ¡Conoce cómo calcularlo con este liquidador!

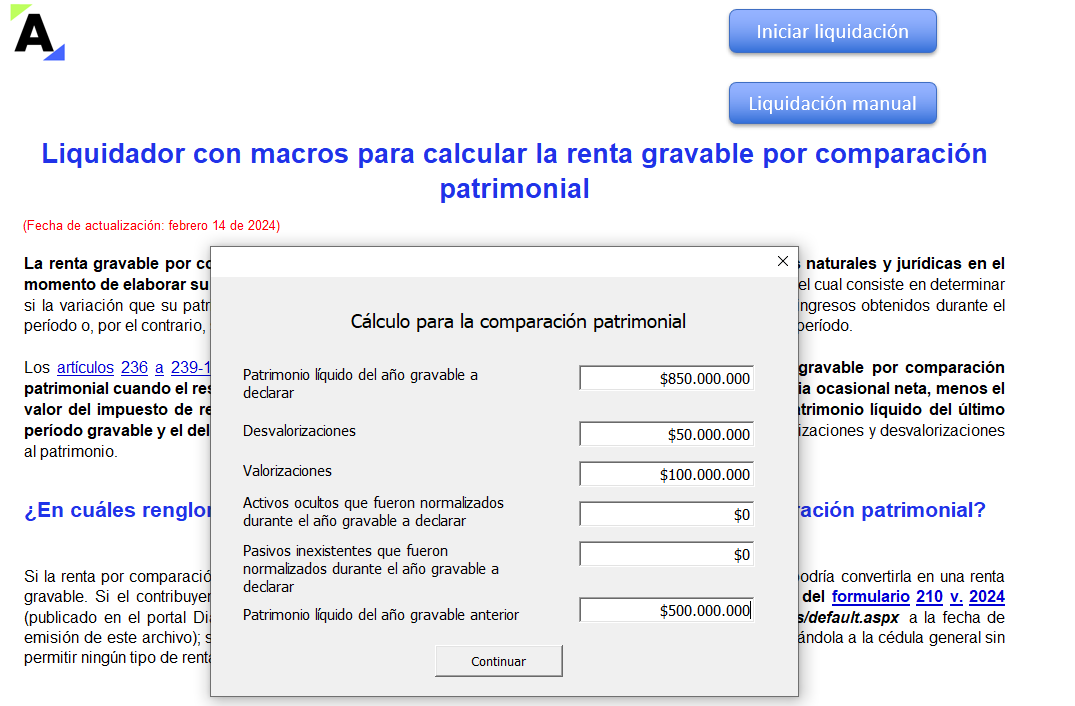

En esta oportunidad compartimos un liquidador en Excel para calcular manual o automáticamente la renta gravable por comparación patrimonial.

Se podrá identificar si el contribuyente presenta una renta gravable por comparación patrimonial o si la variación de su patrimonio se encuentra justificada.

Actualícese 110.xls es una herramienta elaborada y automatizada en Excel, con el sello distintivo de Actualícese, que simula el ambiente de una aplicación de escritorio, siendo más amigable y fácil de usar para los contadores.

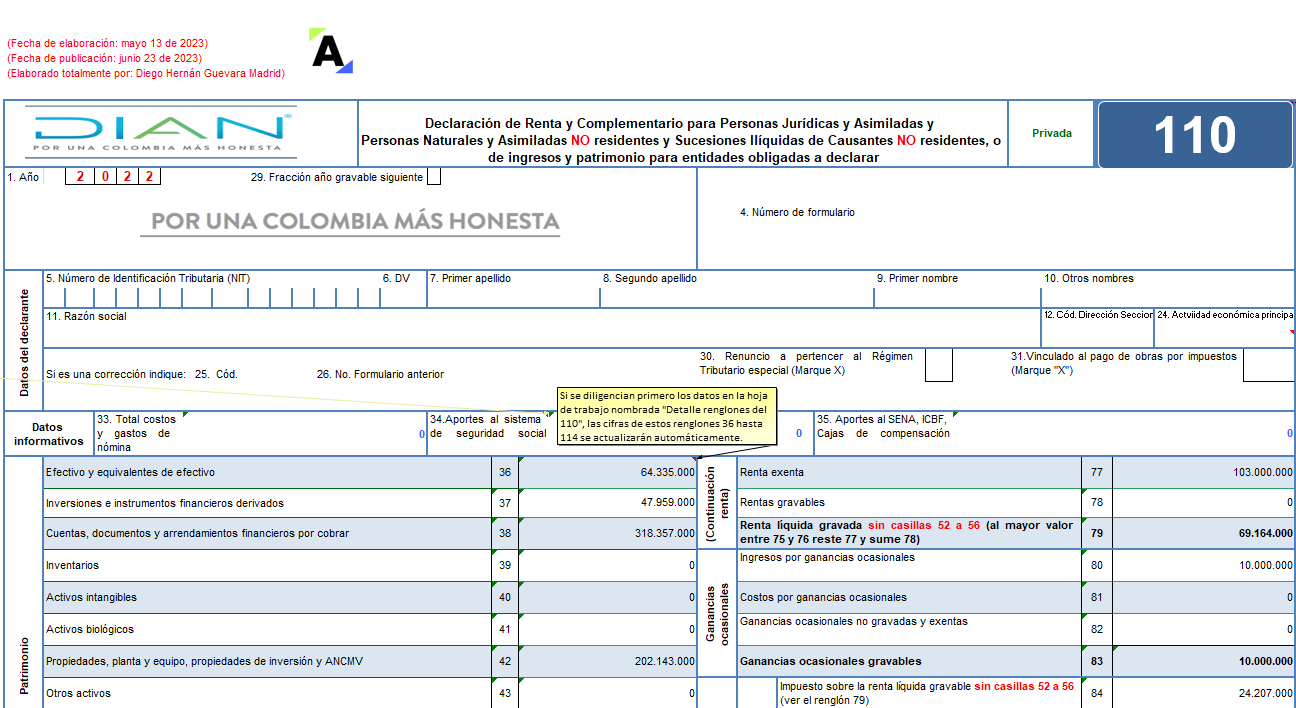

Con esta avanzada herramienta los usuarios podrán realizar la declaración de renta de personas jurídicas por el año gravable 2023, obteniendo […]

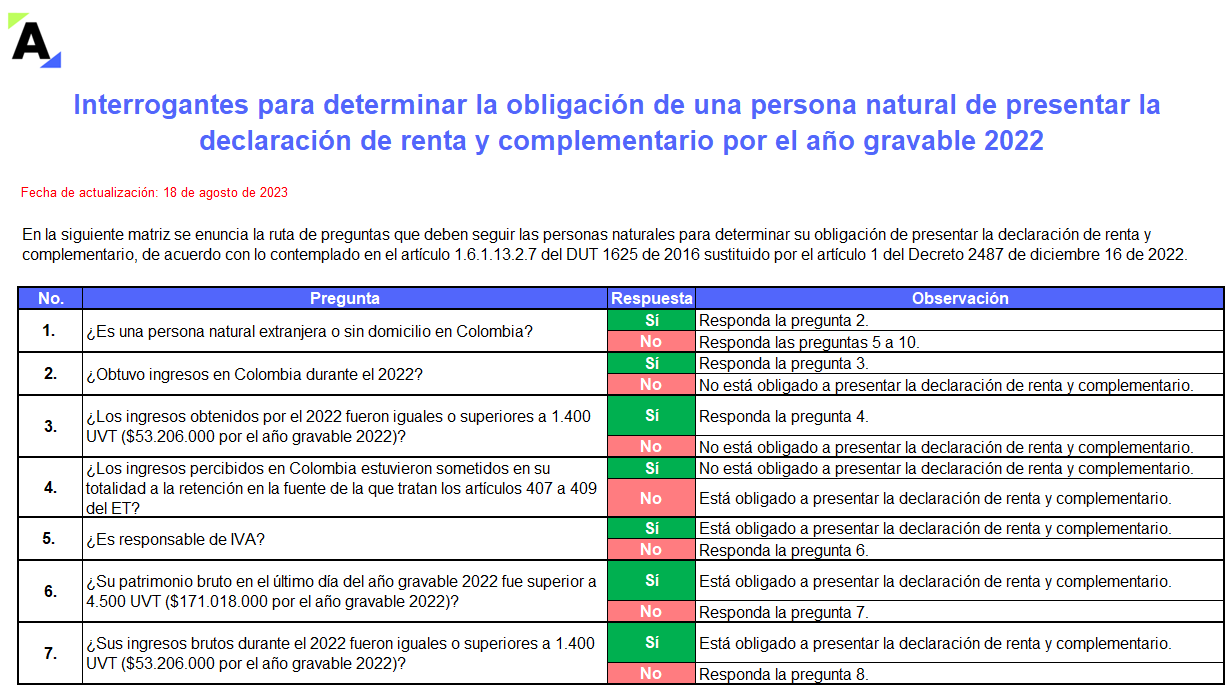

Conocerás cuáles son los topes de patrimonio, ingresos, compras, consumos, y otros requisitos que debes evaluar para determinar la obligatoriedad de presentar renta por el AG 2022 como persona natural.

Además, presentamos 17 ejercicios sobre la interpretación de los requisitos y algunos casos especiales.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

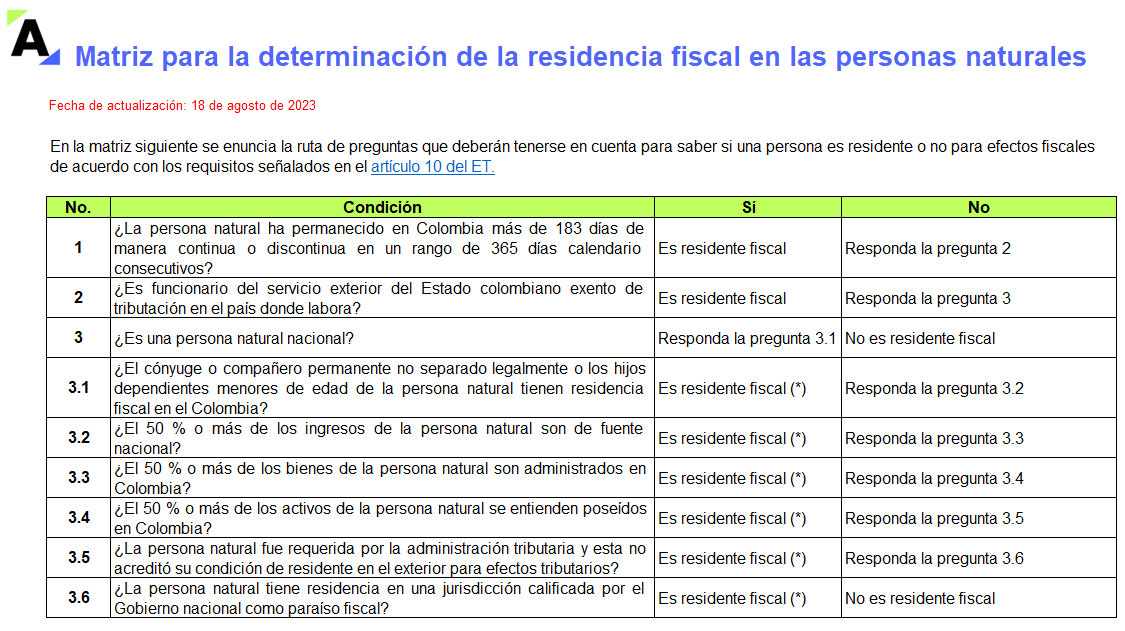

Las condiciones para definir la residencia fiscal de una persona natural en Colombia se encuentran en el artículo 10 del Estatuto Tributario.

En esta guía presentamos una matriz que te permitirá determinar si una persona natural es residente fiscal, además de 14 ejemplos que te ayudarán en este proceso.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

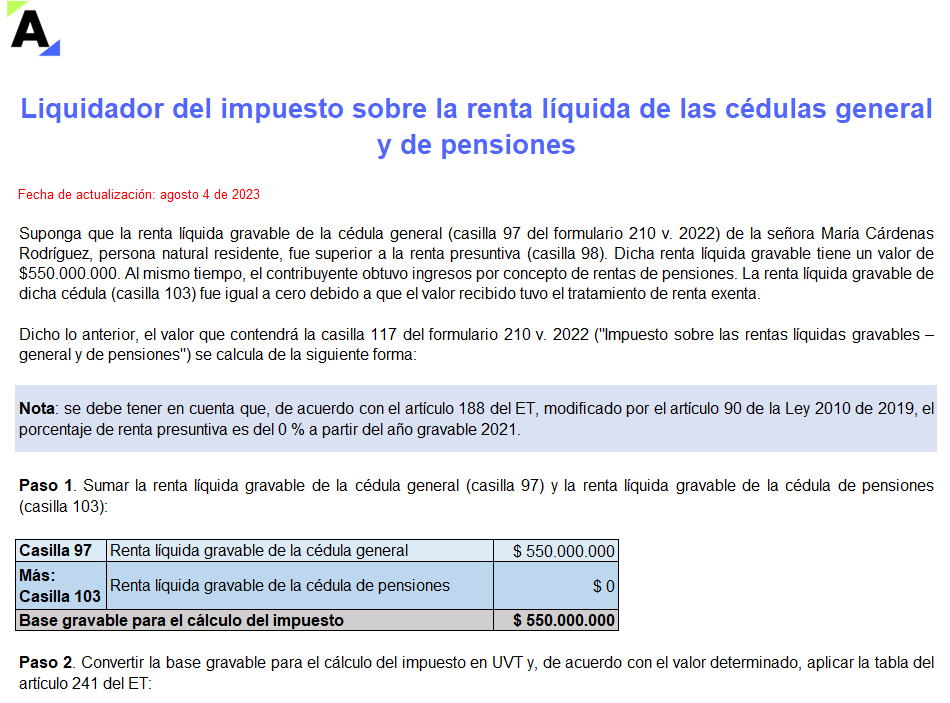

Las personas naturales residentes y sucesiones ilíquidas de causantes residentes deben aplicar las tarifas del artículo 241 del ET para determinar su impuesto sobre la renta líquida de las cédulas general y de pensiones.

Calcula el impuesto con este liquidador diseñado para facilitar este proceso.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

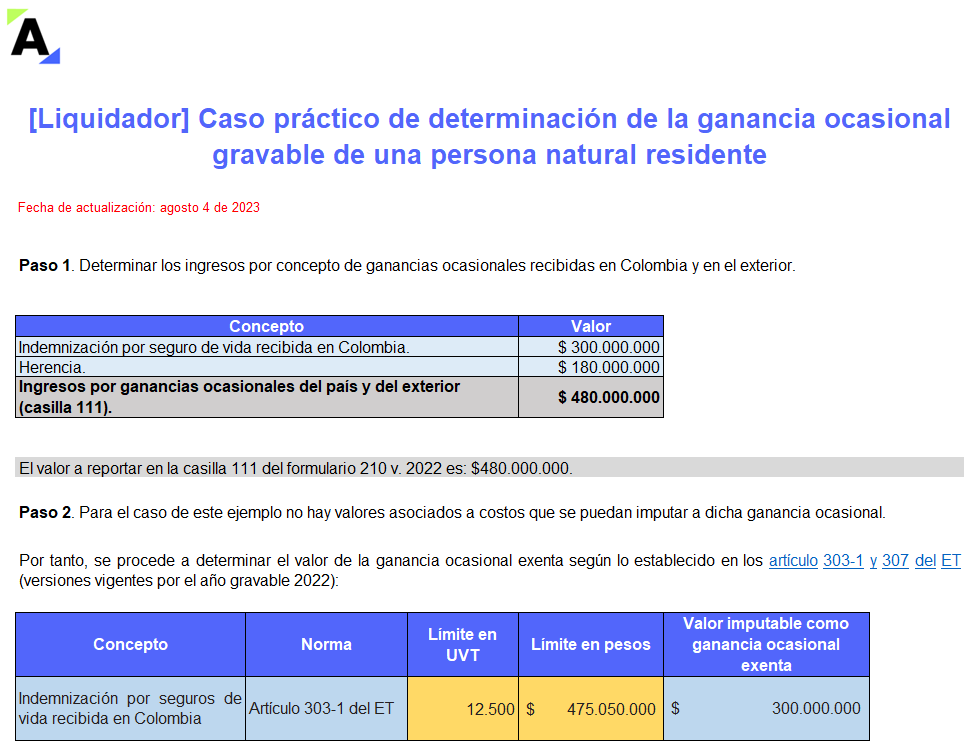

La ganancia ocasional es la utilidad obtenida por un contribuyente de forma esporádica.

Encuentra aquí un caso práctico de determinación de la ganancia ocasional gravable de una persona natural residente cuando recibe una indemnización por seguro de vida y una herencia que deberá reportar en el formulario 210.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Esta plantilla en Excel es ideal para preparar eficientemente el formulario 110 y el formato 2516 versión 6 para la declaración de renta de personas naturales y asimiladas que sean no residentes en Colombia y que llevaron contabilidad por el AG 2022.

Se encuentra formulada para que realices tus propias simulaciones.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

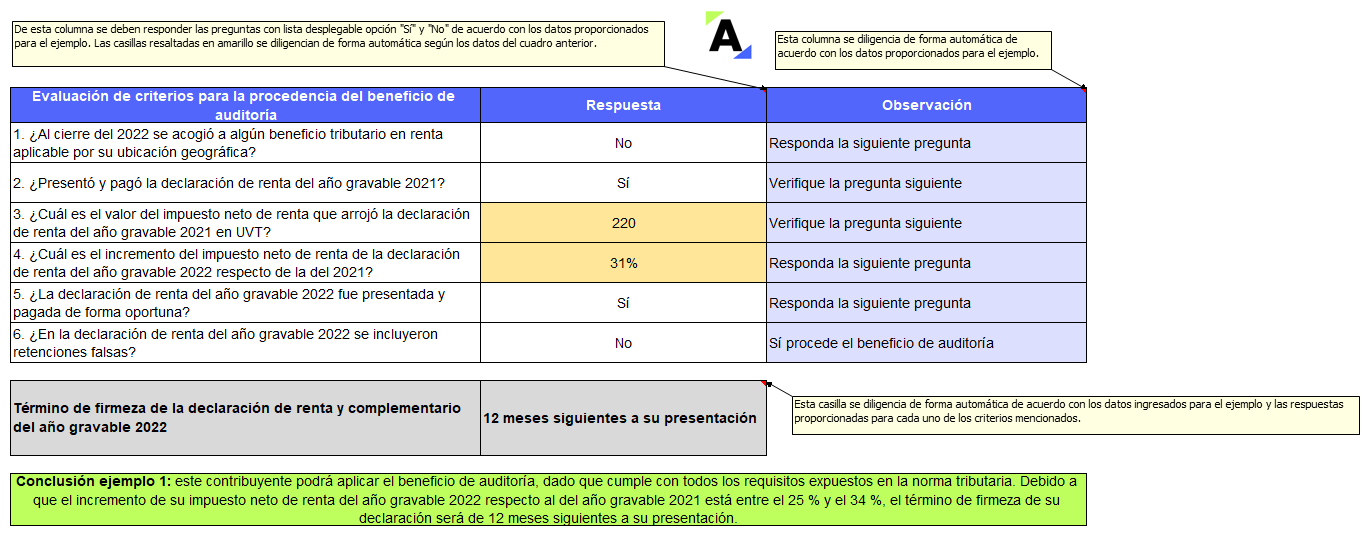

¿Sabías que las personas naturales pueden acceder al beneficio de auditoría del artículo 689-3 del ET (firmeza de la declaración de renta en 6 o 12 meses) cuando cumplan los requisitos allí señalados?

Compartimos 4 ejercicios sobre la aplicación de dicho beneficio en la declaración de renta del AG 2022.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

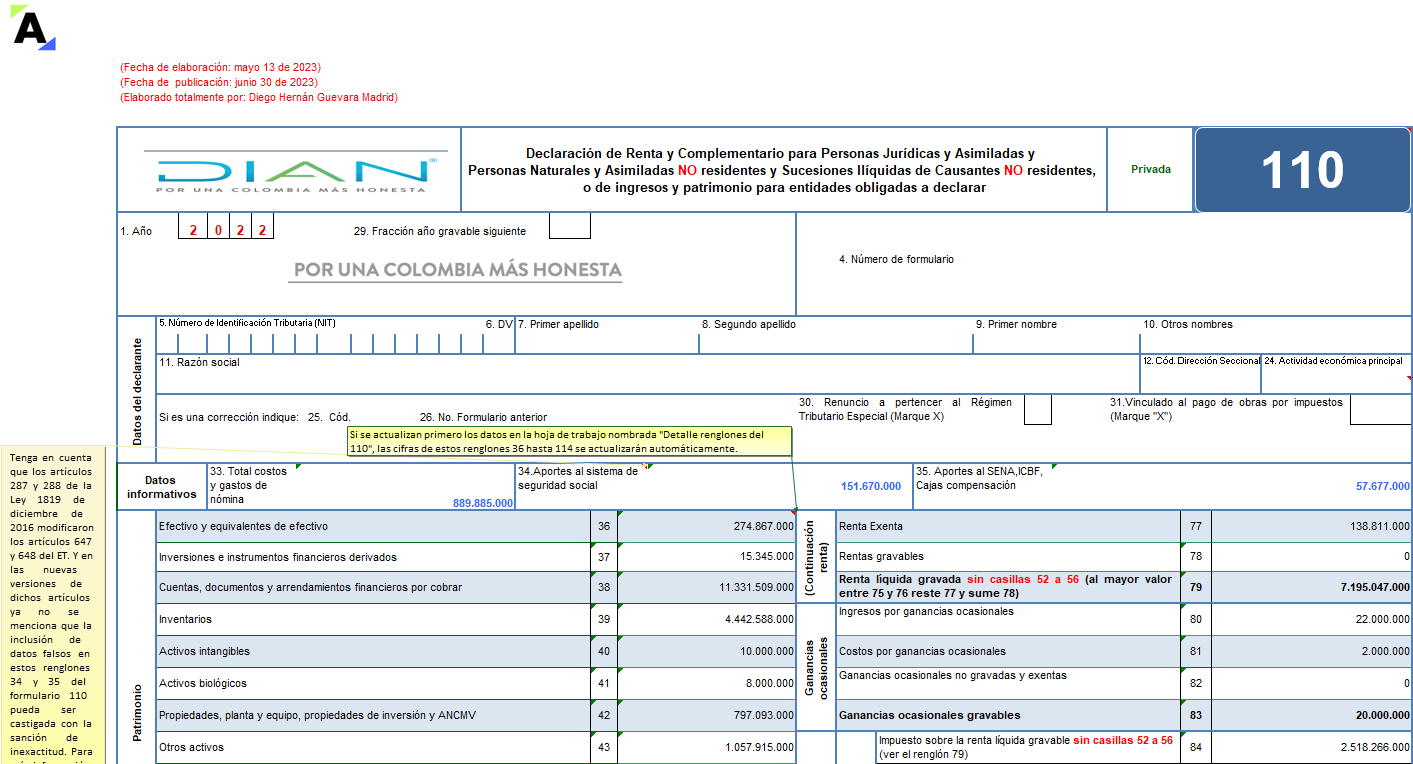

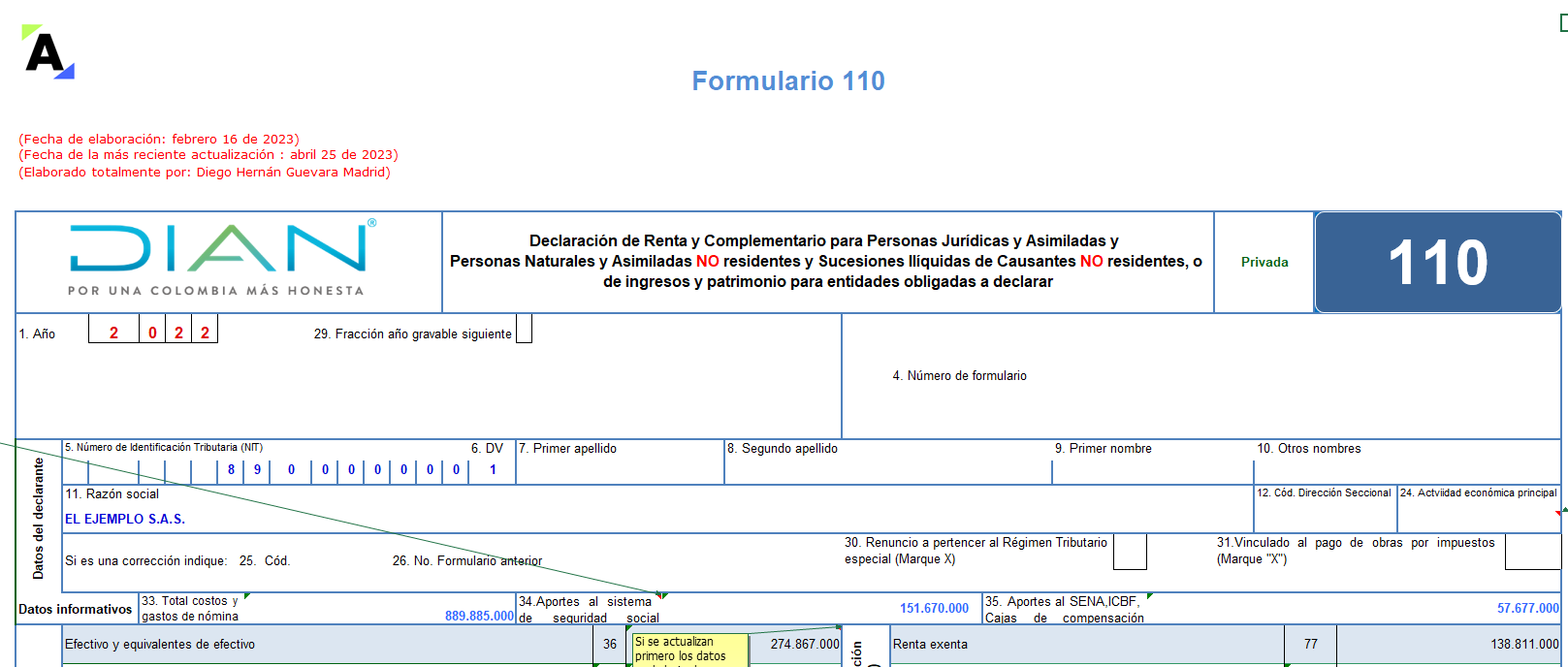

Presentamos una versión en Excel del formulario 110 para declaraciones de renta y/o de ingresos y patrimonio de «personas naturales y/o sucesiones ilíquidas de causantes no residentes» por el año gravable 2022 y/o fracción de año gravable 2023, prescrito por la Dian con su Resolución 000022 de 2023.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

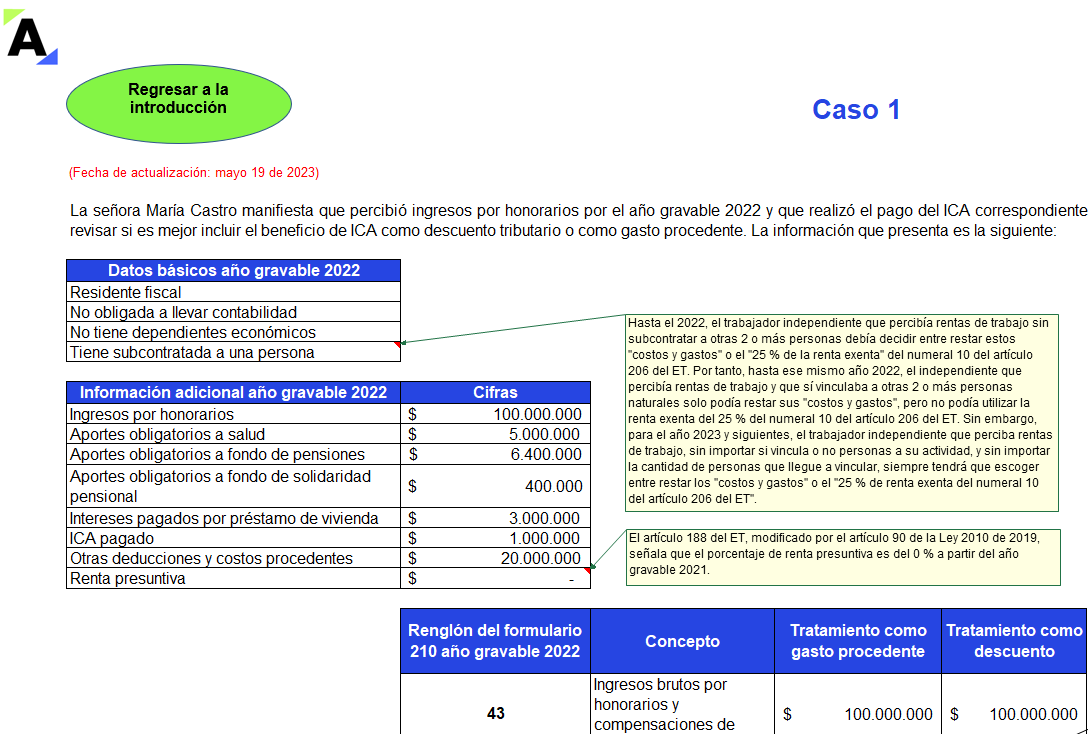

En este formato encontrarás el tratamiento correspondiente al ICA como descuento o deducción en la declaración de renta de personas naturales por el AG 2022.

Podrás conocer qué opción es más conveniente para reducir el impuesto de un contribuyente: el descuento del 50 % o la deducción del 100 % del ICA.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En este archivo de Excel para la declaración de renta de personas jurídicas AG 2022 (o de ingresos y patrimonio), Diego Guevara Madrid, líder en investigación tributaria, ha alojado las novedades y anexos que debes tener en cuenta para preparar el formulario 110 y el formato 2516 v.6.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia