Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Los estados financieros cumplen con el objetivo de mostrar la información sobre la situación financiera y el resultado de una empresa.

Te compartimos 5 formatos para elaborar y analizar el estado de situación financiera, el estado de resultados, el estado de cambios en el patrimonio y los flujos de efectivo.

En esta conferencia, Joe Pérez afirma que, las políticas contables tienen una incidencia directa en los estados financieros de las organizaciones.

Estas se definen como los principios, bases, convenciones, reglas y procedimientos específicos adoptados por una entidad al preparar y presentar estados financieros.

Al hablar de estados financieros se hace referencia al estado de situación financiera, estado […]

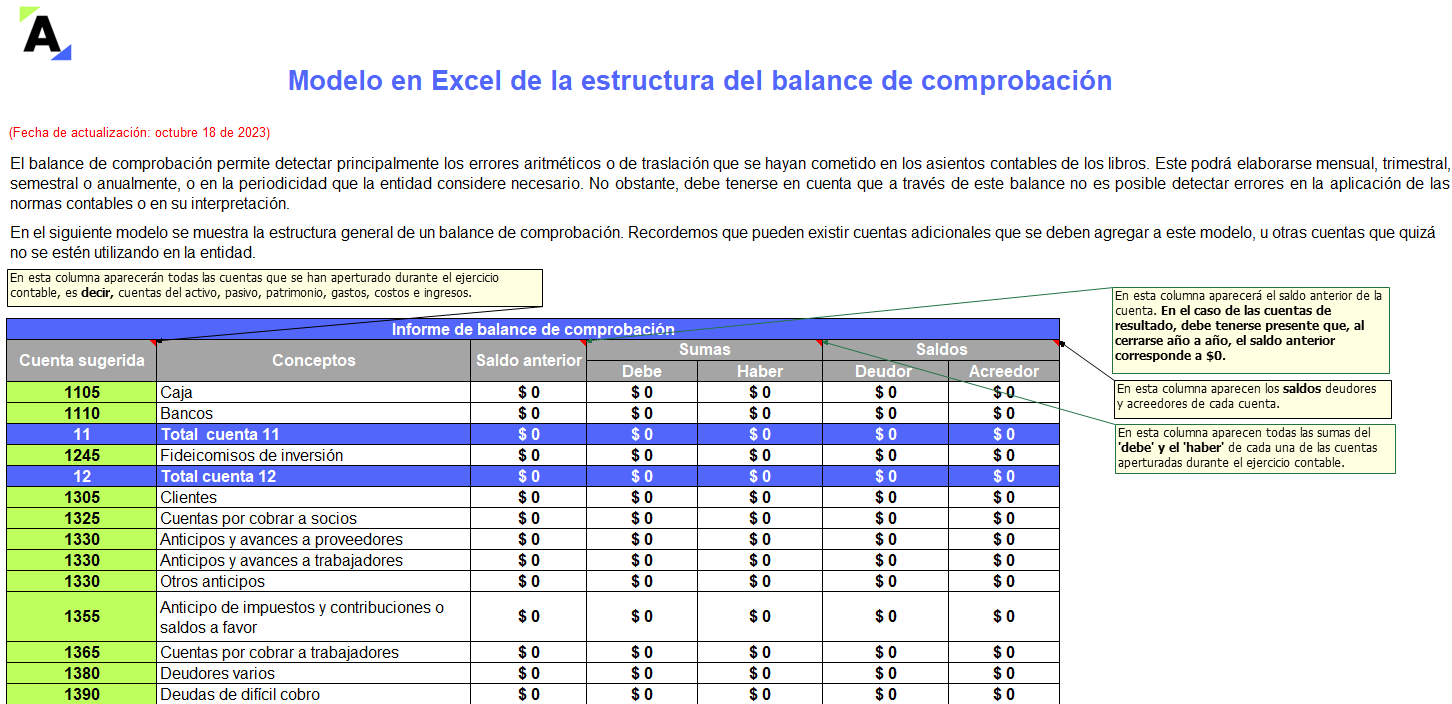

Esta guía en Excel contiene un modelo con la estructura general de un balance de comprobación. En este se refleja la suma de los débitos y créditos de las diferentes cuentas y su saldo correspondiente con el fin de comprobar todos los movimientos realizados durante el ejercicio económico de una entidad.

Cuando la matriz o controlante de un grupo económico es una entidad domiciliada en el extranjero o una persona natural domiciliada en Colombia, la Supersociedades impone la obligación de presentar estados financieros combinados.

Conoce más a continuación.

Con un proyecto de resolución, la Contaduría General de la Nación derogaría la Resolución 706 de 2016 y busca establecer nuevos parámetros para las entidades contables públicas.

¡Cierra el 2023 de manera eficiente con la 4.ª edición de este Libro Blanco! Esta edición te permitirá actualizarte en cada una de las novedades contables y tributarias esenciales para las pymes en este cierre de año. ¡No dejes que los cambios te sorprendan!

Aquí encontrarás los 62 anexos en Excel y Word del Libro Blanco Cierre contable y conciliación fiscal: guía actualizada sobre las novedades contables y tributarias y su aplicación eficiente en las pymes, por el año gravable 2023, en su 4.ª edición, además de los cambios normativos posteriores a su publicación.

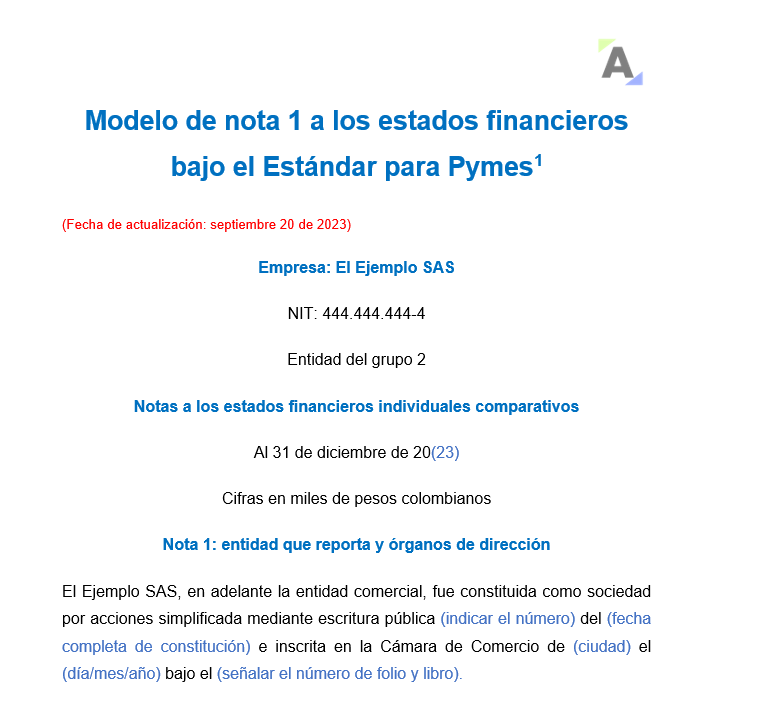

Te presentamos este modelo en Word que contiene material de apoyo e instrucciones a seguir para elaborar correctamente la nota 1 a los estados financieros bajo el Estándar para Pymes, según lo señalado en el anexo 2 del DUR 2420 de 2015.

Dentro de los requisitos están la fecha de constitución y razón social.

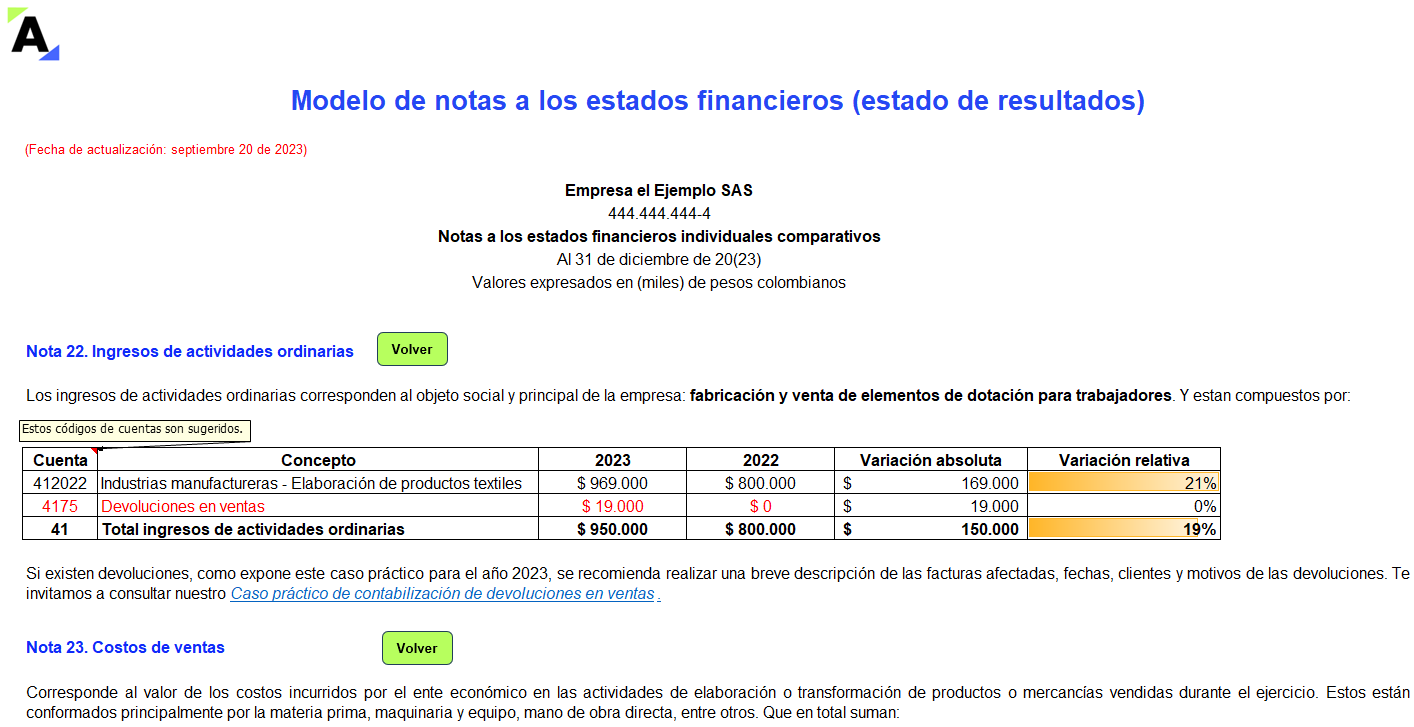

En este modelo de notas a los estados financieros que te presentamos en Excel exponemos algunas recomendaciones que te ayudarán a revelar los impactos sobre el estado de resultados preparado por los períodos comparativos 2022-2023 de una pyme.

Estas notas tienen un carácter ilustrativo.

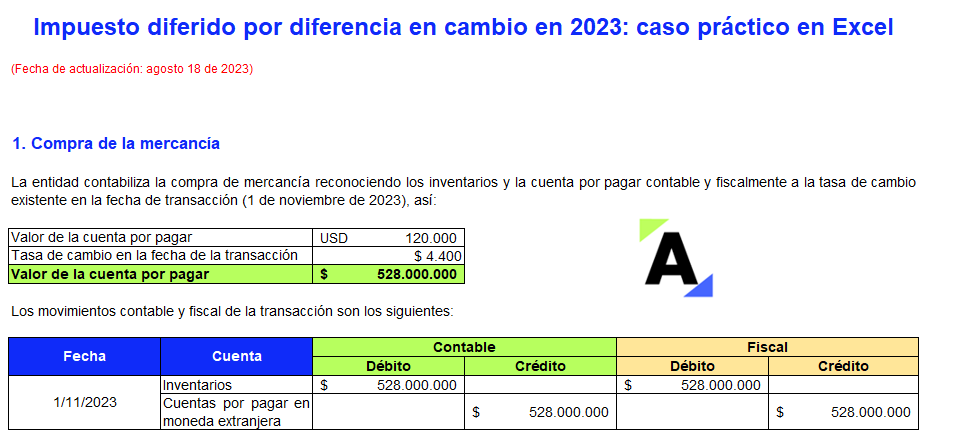

La diferencia en cambio sobre partidas en moneda extranjera tiene un tratamiento diferente en las normas contables y fiscales, el cual ocasiona que se genere una partida conciliatoria sobre la que se debe reconocer un impuesto diferido.

En este formato desarrollamos un caso práctico sobre el tema.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El proceso contable en el Estándar para Pymes requiere de 5 pasos: identificación del hecho económico, reconocimiento, medición, presentación en los estados financieros y, por último, revelación por medio de las notas a los estados financieros.

Conoce más detalles al respecto.

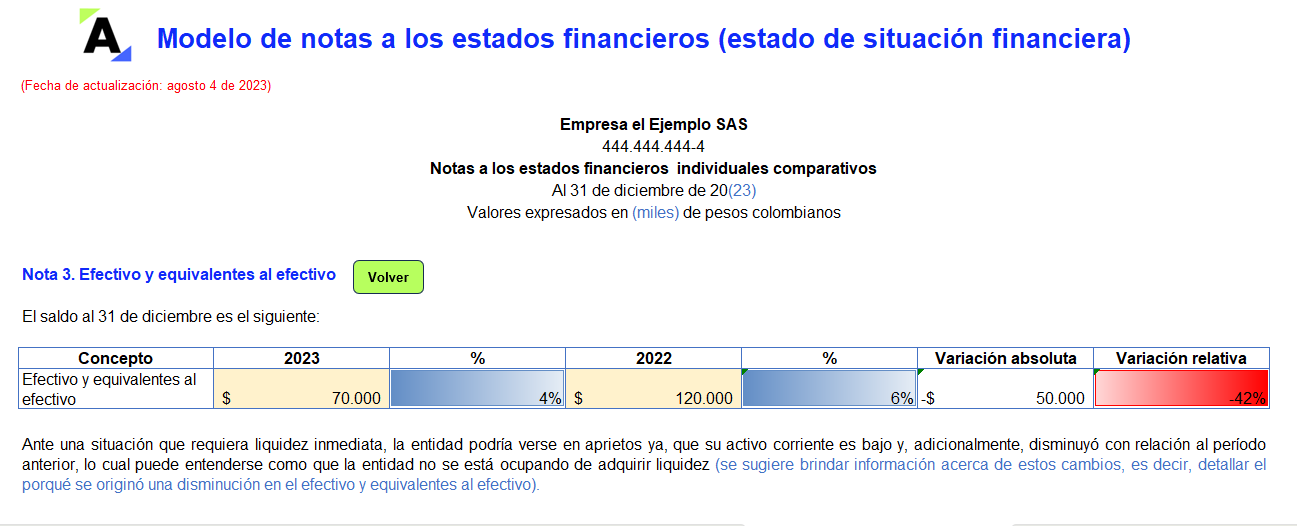

Hemos preparado para ti este modelo de notas a los estados financieros con una estructura adaptable a entidades del grupo 2.

Contiene información de apoyo a cada partida del estado de situación financiera, que en lo posible deben presentarse en el mismo orden en el que aparecen en dicho informe.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia