Compartimos una carta con la cual podrás solicitar a la entidad beneficiaria el certificado de donación.

Además, conocerás los requisitos necesarios para aplicar las donaciones como descuento tributario con base en lo expuesto en los artículos 125-1 y 257 del ET y 1.2.1.4.3 del DUT 1625 de 2016.

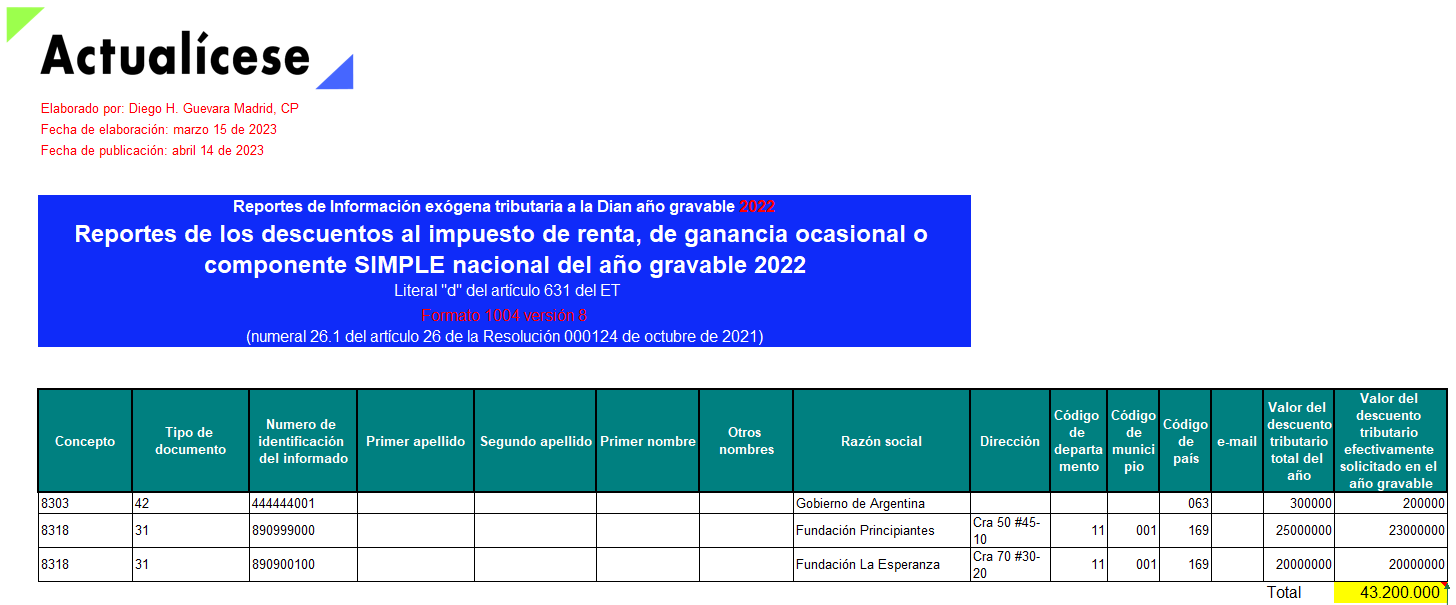

Con esta guía podrás preparar los medios magnéticos del formato 1004 v. 8, en este se reportará la información de los terceros a los que se les realizaron pagos o abonos en cuenta tomados en los renglones de descuentos tributarios de la declaración de renta y complementario o de la declaración del régimen simple por el AG 2022.

La Ley 2277 de 2022 introdujo varias novedades al régimen simple de tributación, las cuales empezarán a regir a partir del año gravable 2023, entre ellas algunas relacionadas con los descuentos tributarios a los que podrán acceder estos contribuyentes.

Conoce todos los detalles aquí.

Para decidir si una parte del impuesto de industria y comercio se podrá usar o no como un descuento tributario en la declaración de renta en el año en que se pague, es necesario examinar por lo menos 4 variables especiales.

Conoce aquí todos los detalles para hacerlo correctamente.

Con el Concepto 1246 de 2022, la Dian precisó los términos y condiciones de los títulos negociables representativos del descuento tributario por conceptos de becas por impuestos previsto en el artículo 257-1 del Estatuto Tributario.

Según el artículo 258-1 del ET, los responsables del IVA podrán tomar como descuento tributario en renta el IVA pagado en la adquisición de activos fijos reales productivos.

Sin embargo, ¿qué sucede si dicho activo se poseyó por menos de un año?

Te presentamos todos los detalles aquí.

Te enseñamos los beneficios tributarios, tales como rentas exentas y descuentos que podrán aplicar las personas jurídicas en 2022. Para este período se deben atender las disposiciones de la Ley 2010 de 2019 y de la Ley 2155 de 2021.

La mayoría de las donaciones solo conceden el beneficio de utilizar el 25 % como descuento tributario en el impuesto de renta.

Existen 6 tipos de donaciones que aún se pueden usar como deducción en renta, y varias de ellas conceden el doble beneficio de usar la donación como descuento tributario.

Con el Concepto 920 de 2022 la Dian aclaró que solo el representante legal debe firmar la certificación de donación de Gobiernos o entidades extranjeras, en relación con el numeral 3.3 del artículo 1.3.1.9.11 del Decreto 1625 de 2016.

El Dr. Diego Guevara explica la nueva reglamentación sobre el descuento tributario de becas por impuestos.

Mediante el Decreto 985 de junio 13 de 2022, el Ministerio del Deporte reglamentó el artículo 257-1 del ET, referente al beneficio de becas por impuestos.

Así, personas naturales y jurídicas podrán tomarse como descuento tributario el 30 % de los patrocinios que asignen a los deportistas.

El artículo 257-1 del ET contempla un descuento tributario aplicable a personas naturales y jurídicas que celebren convenios con Coldeportes para asignar becas a deportistas.

Con el Decreto 985 de 2022 Mindeporte reglamentó este descuento estableciendo sus requisitos.

Conoce aquí los detalles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”