Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

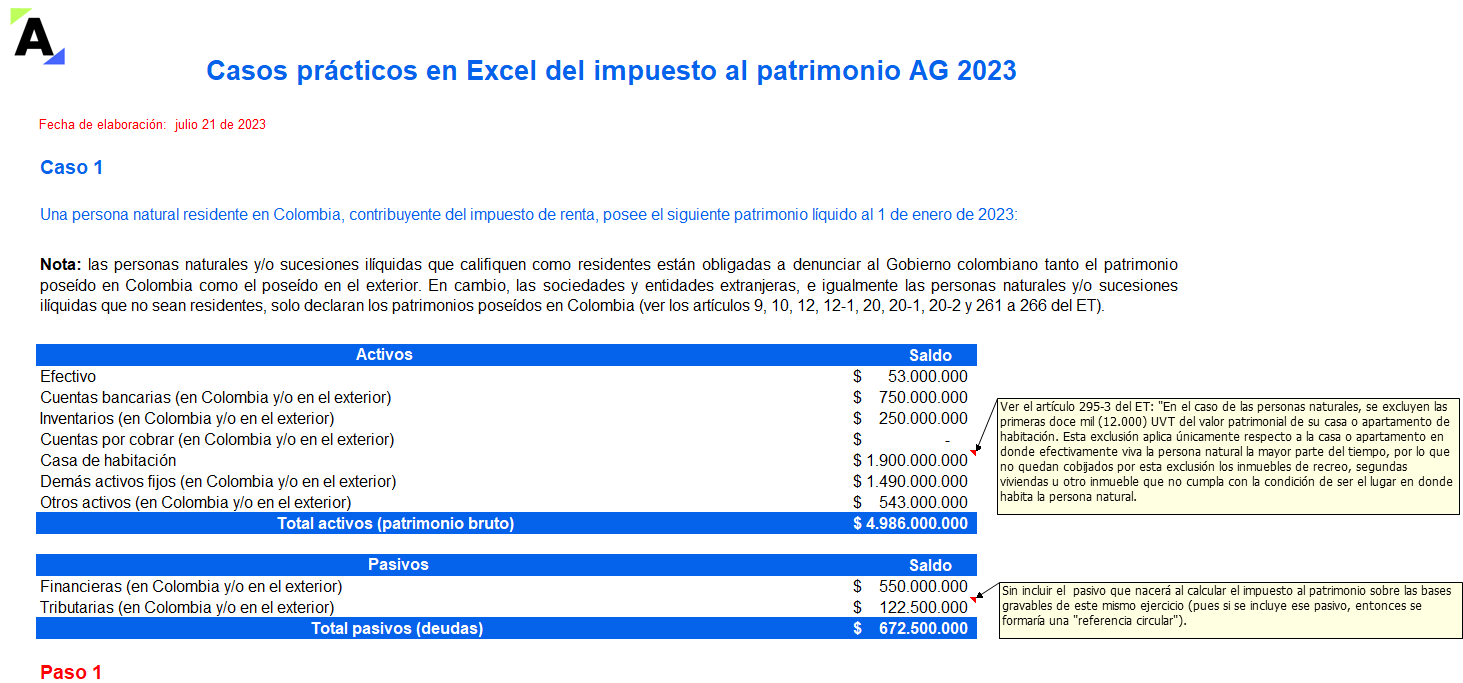

Te presentamos dos casos prácticos en Excel con los cuales conocerás los cálculos necesarios para liquidar correctamente el impuesto al patrimonio AG 2023, según lo señalado en los artículos 35 a 41 de la Ley 2277 de 2022. Para ello es necesario definir el patrimonio líquido fiscal al primero de enero.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

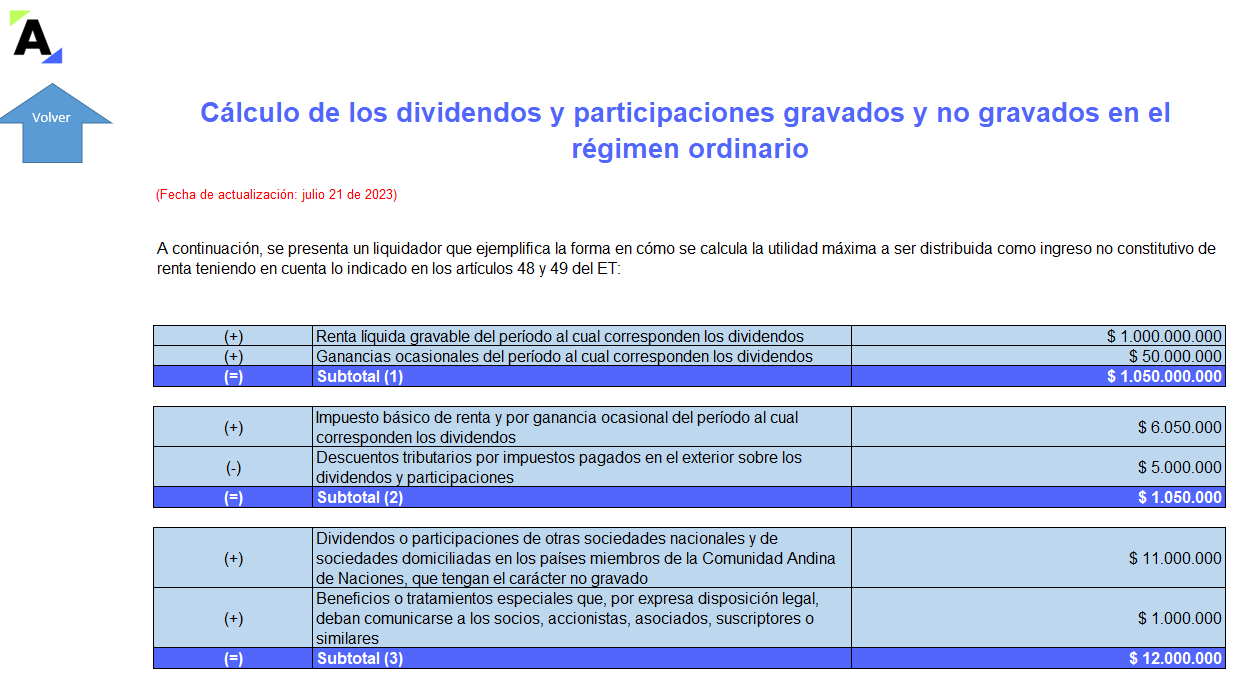

Conoce las reglas aplicables a la determinación del impuesto de renta de los dividendos y participaciones que recibieron las sociedades y las personas naturales en el AG 2022, así como la retención en la fuente que debe practicarse por este concepto.

Además, encuentra 4 casos prácticos sobre el tema.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La norma del artículo 1.2.1.19.4 del DUT 1625 de 2016 les permite a las personas naturales no residentes, que luego se convierten en residentes, tomar el patrimonio fiscal que poseían en el exterior para realizar su conciliación patrimonial.

Conoce a continuación todos los detalles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Presentar la declaración de renta es una obligación formal de las personas naturales que cumplan los requisitos consagrados en la ley para hacerlo.

Constantemente se piensa que el deber de declarar renta lleva implícita la obligación de pagar el impuesto.

¿Mito o realidad?

Para efectos de presentar la declaración de renta del año gravable 2022, las personas naturales obligadas a declarar deberán primero determinar si deberán emplear el formulario 110 o el 210.

Aprende cómo debes seleccionar el formulario y algunos aspectos a tener en cuenta sobre su manejo.

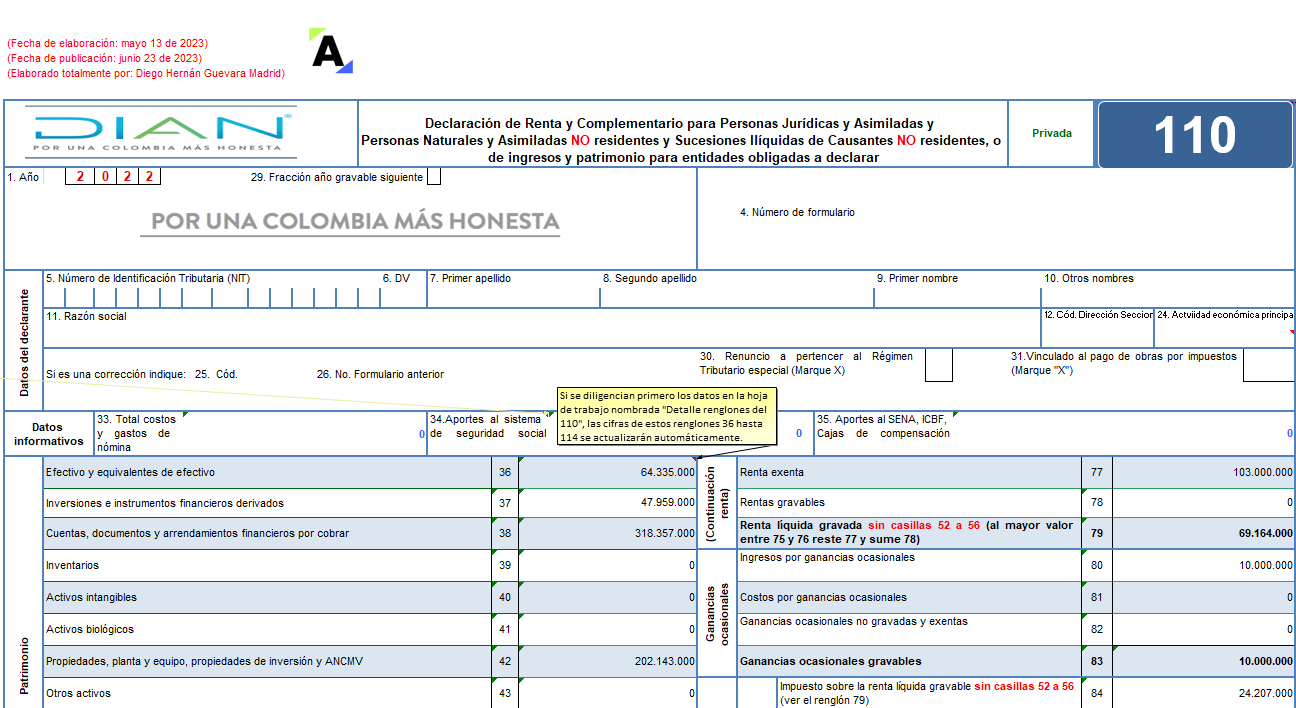

Esta plantilla en Excel es ideal para preparar eficientemente el formulario 110 y el formato 2516 versión 6 para la declaración de renta de personas naturales y asimiladas que sean no residentes en Colombia y que llevaron contabilidad por el AG 2022.

Se encuentra formulada para que realices tus propias simulaciones.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Entre el 9 de agosto y el 19 de octubre de 2023, las personas naturales deberán presentar la declaración de renta ante la Dian, de acuerdo con los últimos dígitos de su NIT registrado en el RUT.

Conoce aquí cómo determinar si estás o no obligado a declarar por el año gravable 2022.

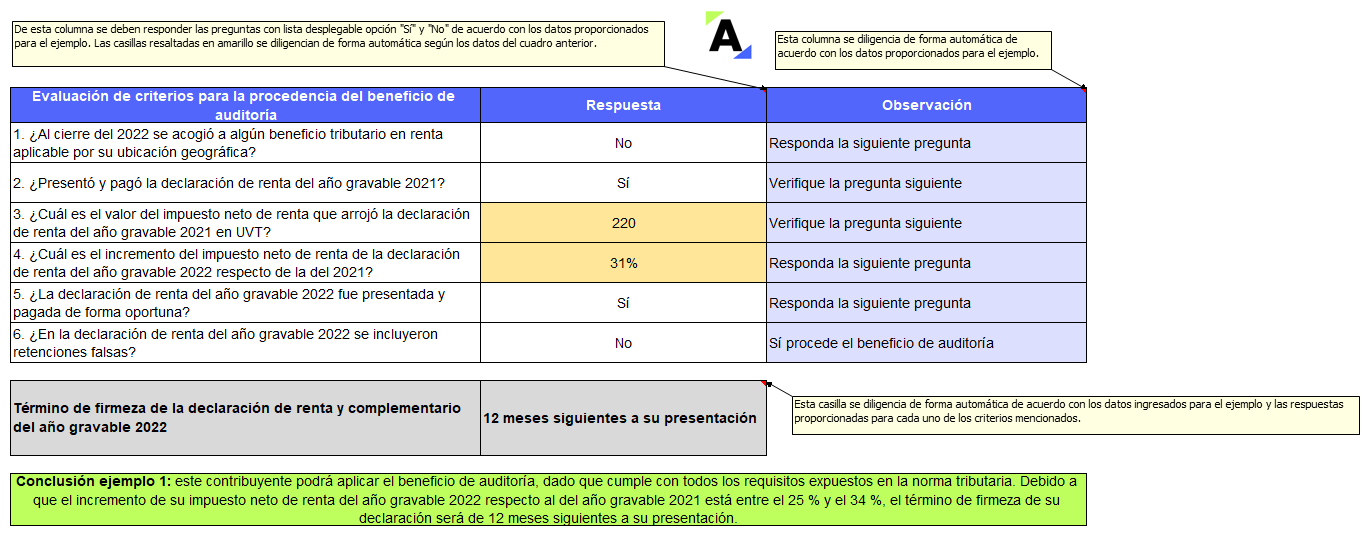

¿Sabías que las personas naturales pueden acceder al beneficio de auditoría del artículo 689-3 del ET (firmeza de la declaración de renta en 6 o 12 meses) cuando cumplan los requisitos allí señalados?

Compartimos 4 ejercicios sobre la aplicación de dicho beneficio en la declaración de renta del AG 2022.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

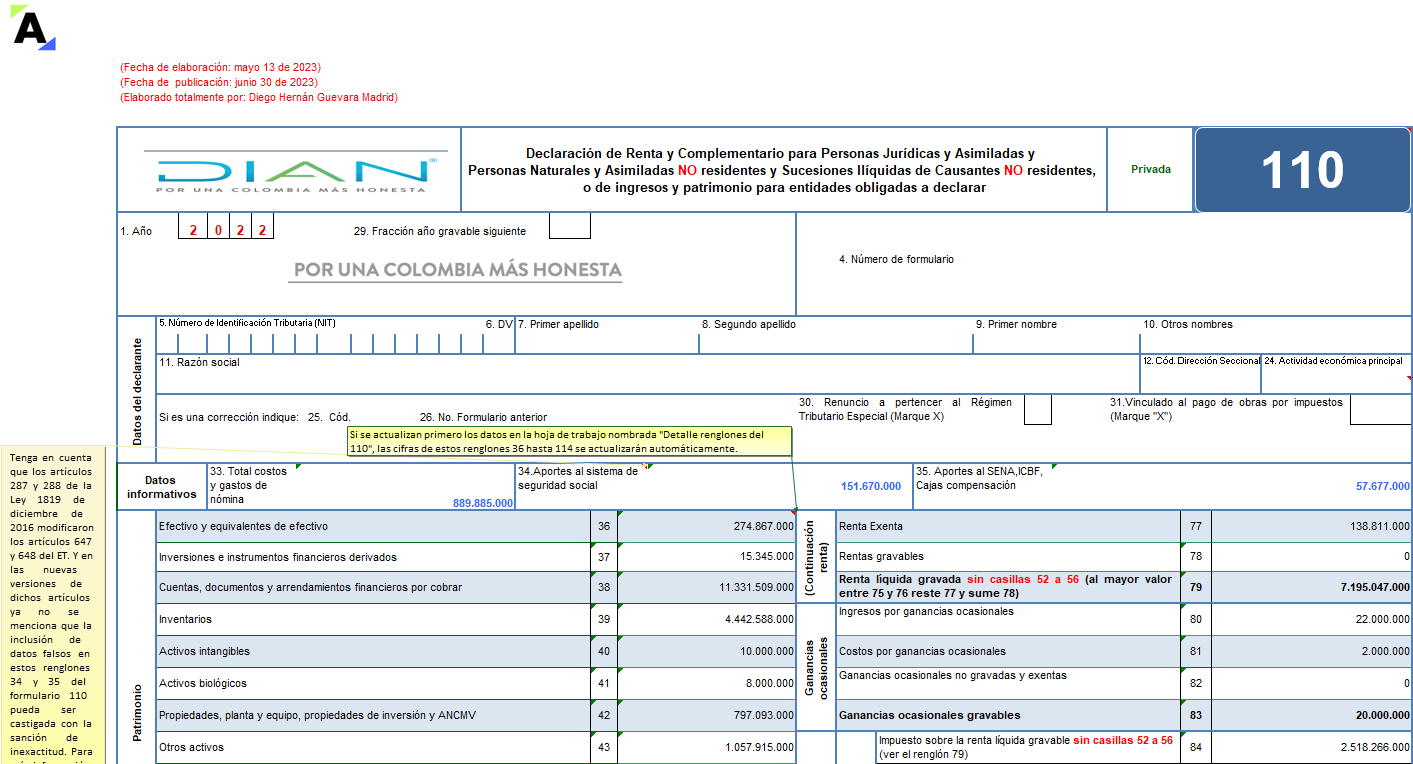

Presentamos una versión en Excel del formulario 110 para declaraciones de renta y/o de ingresos y patrimonio de «personas naturales y/o sucesiones ilíquidas de causantes no residentes» por el año gravable 2022 y/o fracción de año gravable 2023, prescrito por la Dian con su Resolución 000022 de 2023.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

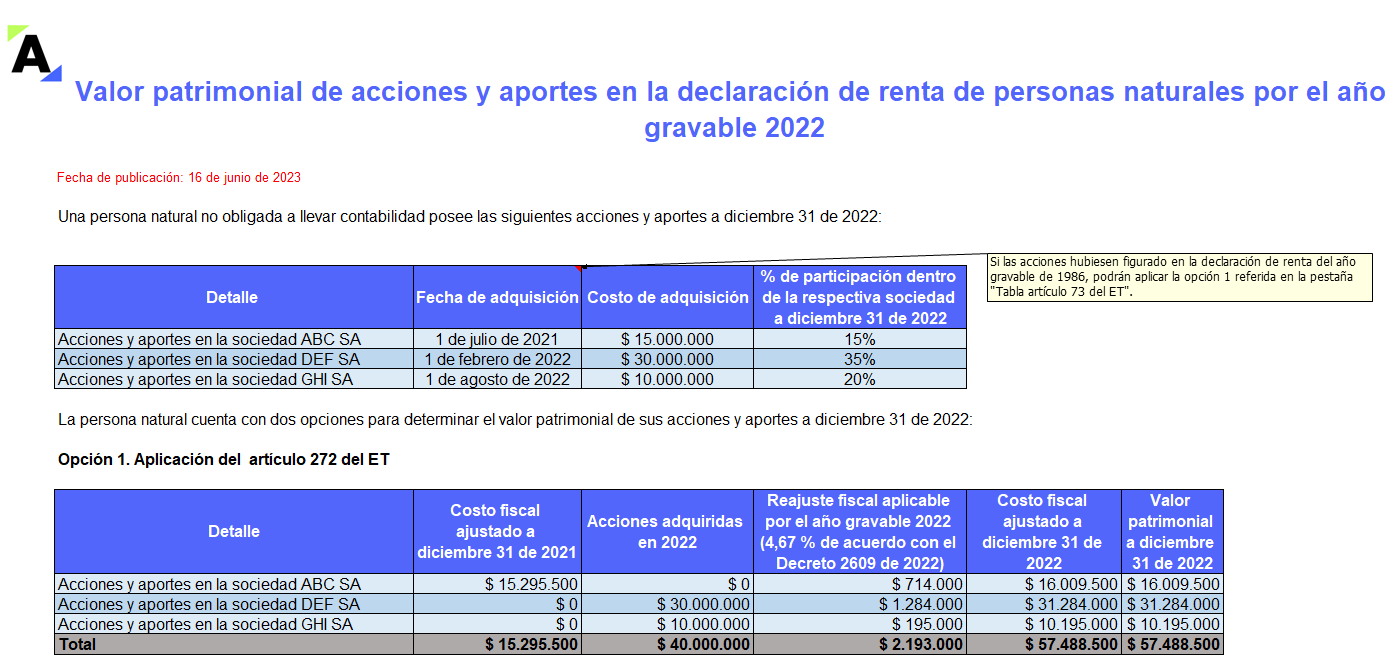

Presentamos estos casos prácticos para determinar el valor patrimonial de acciones y aportes en la declaración de renta de una persona natural no obligada a llevar contabilidad.

Podrás identificar cuál sería la mejor opción para declarar por el contribuyente, según los artículos 70, 73 y 280 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

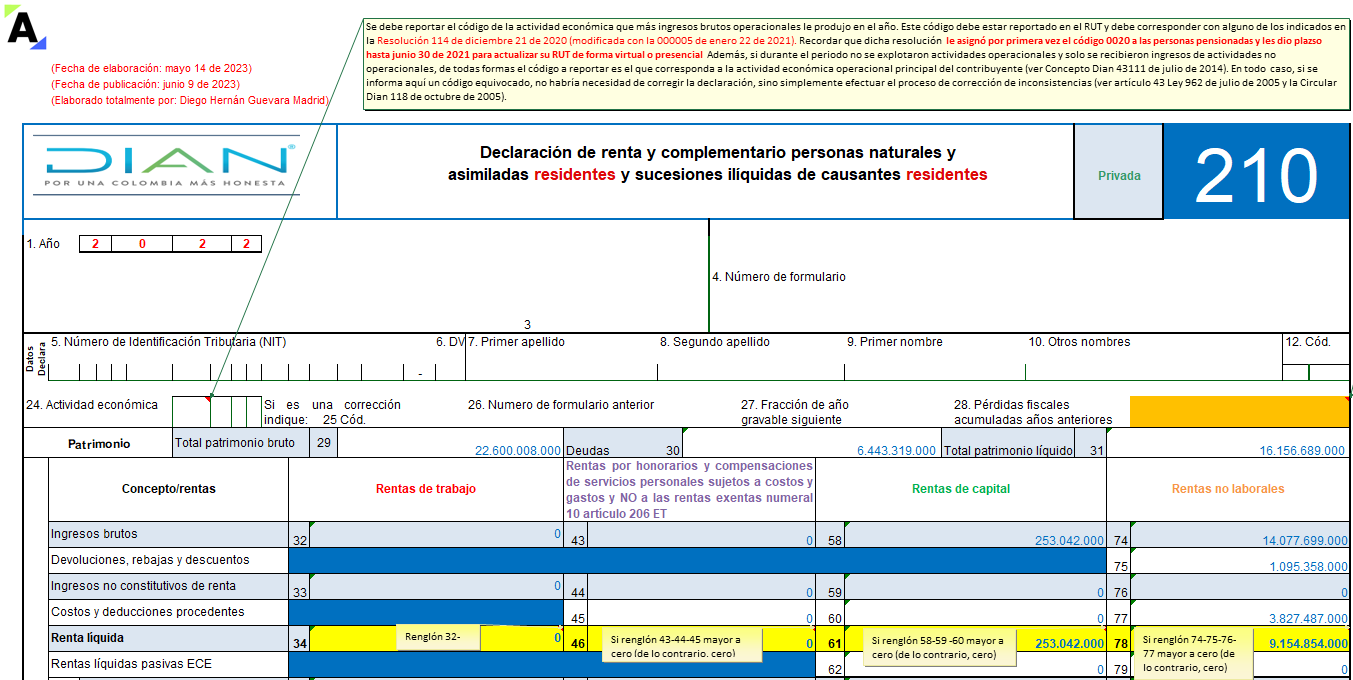

En esta plantilla en Excel encontrarás una guía clara y completa para preparar el formulario 210 y el formato 2517 versión 5 para las declaraciones de renta de las personas naturales y/o sucesiones ilíquidas de causantes residentes obligadas a llevar contabilidad por el año gravable 2022.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El Consejo de Estado expidió la Sentencia 23947 de 2023, mediante la cual aclaró que lo recibido como anticipo por una persona natural, en virtud de un contrato de promesa de compraventa de inmueble, constituye para el vendedor un pasivo, a pesar de no estar obligado a llevar contabilidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia