Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

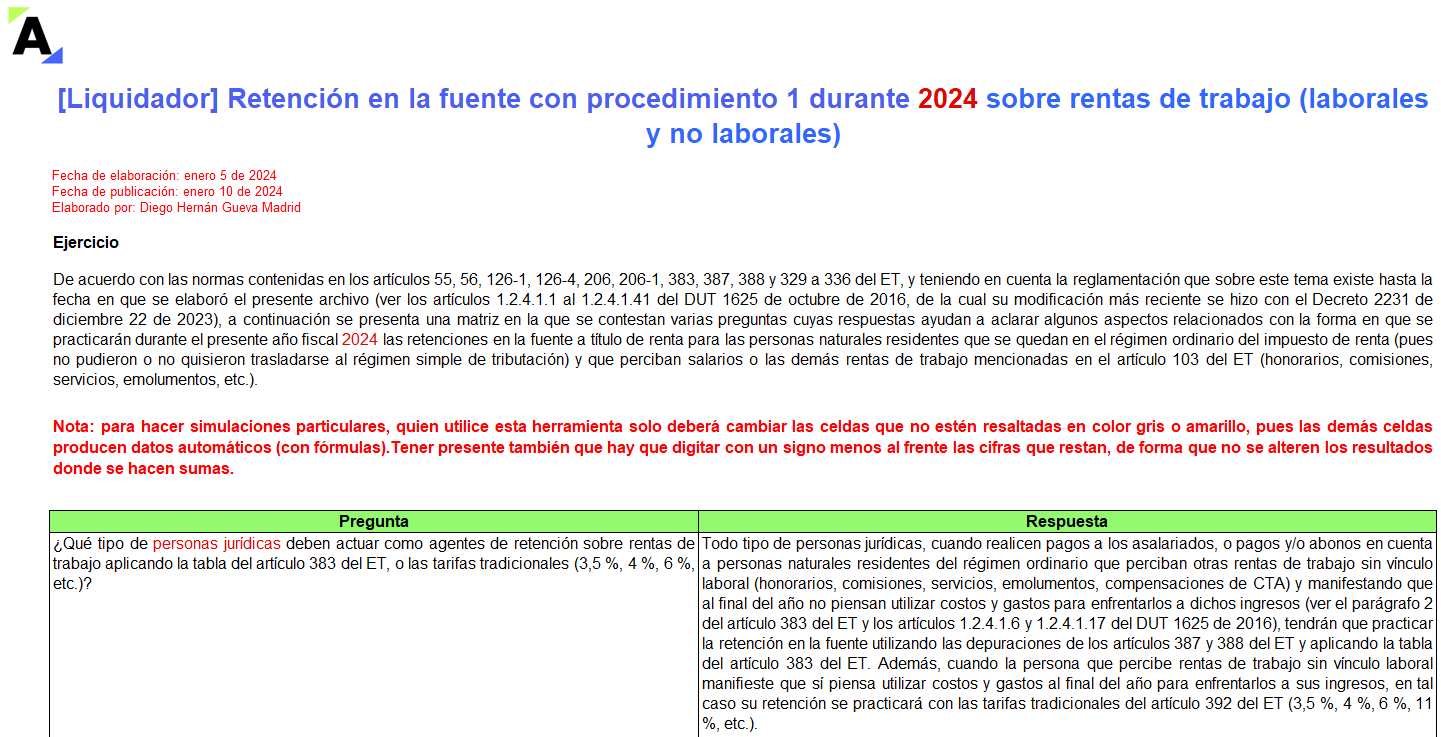

Ilustramos los cálculos básicos que se deberán realizar durante cada mes del año 2024 al momento de practicar la retención en la fuente con el procedimiento 1 sobre rentas de trabajo. Se tienen en cuenta los cambios de la Ley 2277 de 2022 y la reglamentación establecida con el Decreto 2231 de 2023.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En esta matriz se muestra en versión comparativa el texto de los artículos 206, 331, 336 y 383 del ET, antes y después de ser modificados con la Ley 2277 de 2022, e igualmente el texto en versión comparativa de los 10 artículos del DUT 1625 de 2016 que resultaron afectados con el Decreto 2231 de 2023.

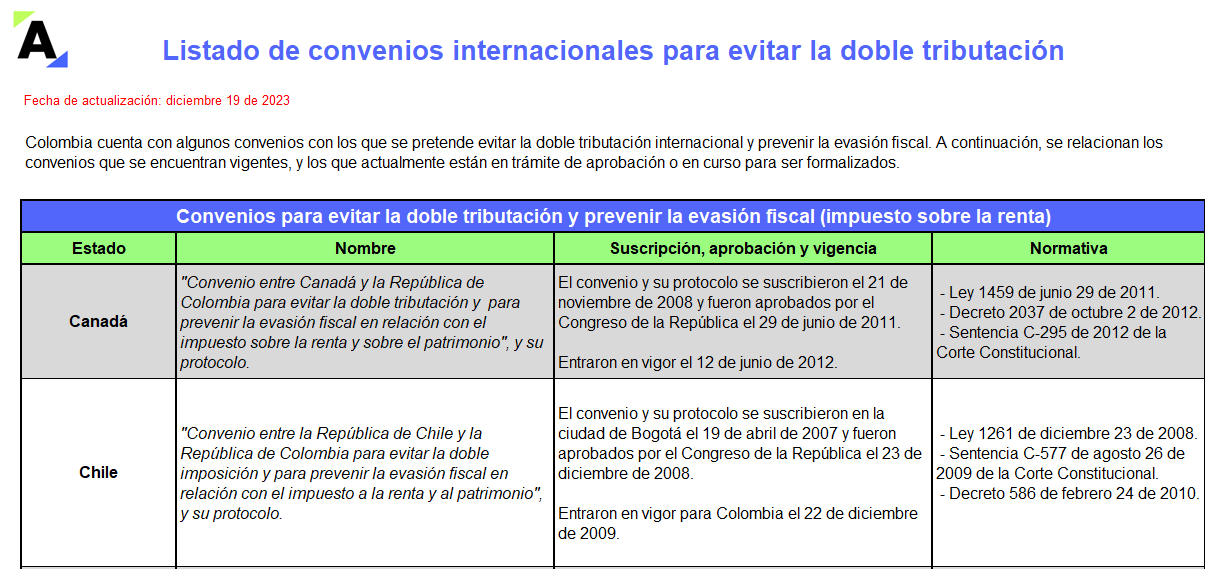

En este modelo en Excel encontrarás el detalle de los convenios internacionales para evitar la doble tributación y prevenir la evasión fiscal entre Colombia y otros países.

Encontrarás los que están vigentes para el año gravable 2022 y 2023, los que están en trámite y la normativa relacionada, entre otros.

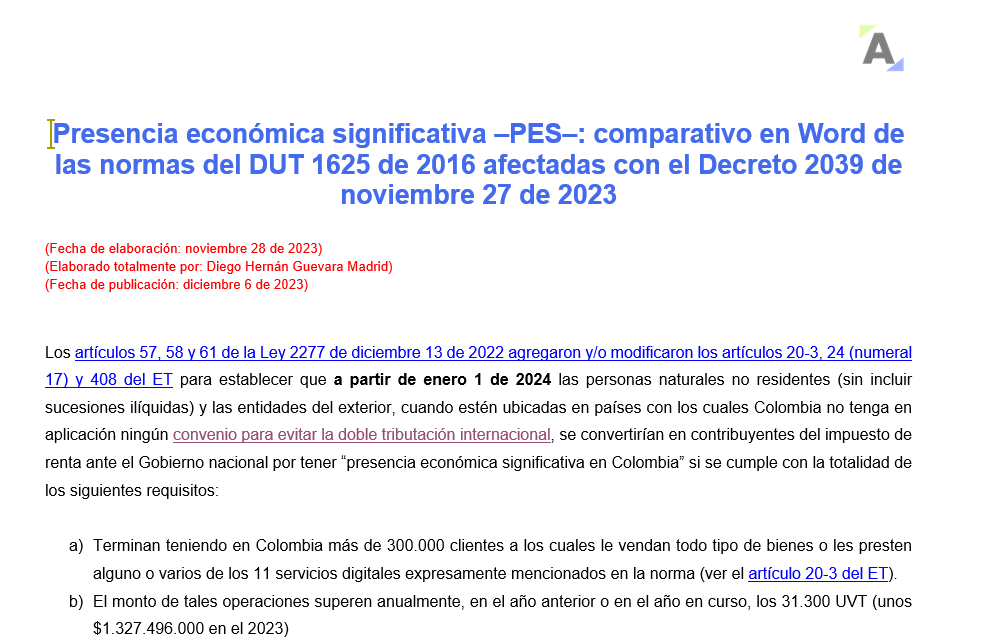

Encontrarás en versión comparativa los artículos 20-3, 24 y 408 del ET, antes y después de ser modificados con los artículos 57, 58 y 61 de la Ley 2277 de 2022, e igualmente los 22 artículos del DUT 1625 de 2016 afectados con el Decreto 2039 de 2023 en relación con la presencia económica significativa –PES–.

Las nuevas sociedades que se instalen en municipios Zese entre julio de 2022 y julio de 2025 acatando el artículo 268 de la Ley 1955 de 2019, que estén en el régimen ordinario y generen mínimo 2 puestos de trabajo disfrutarán 10 años de tributación reducida en renta.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Edición # 140 de noviembre del 2023 de la Revista ACTUALÍCESE.

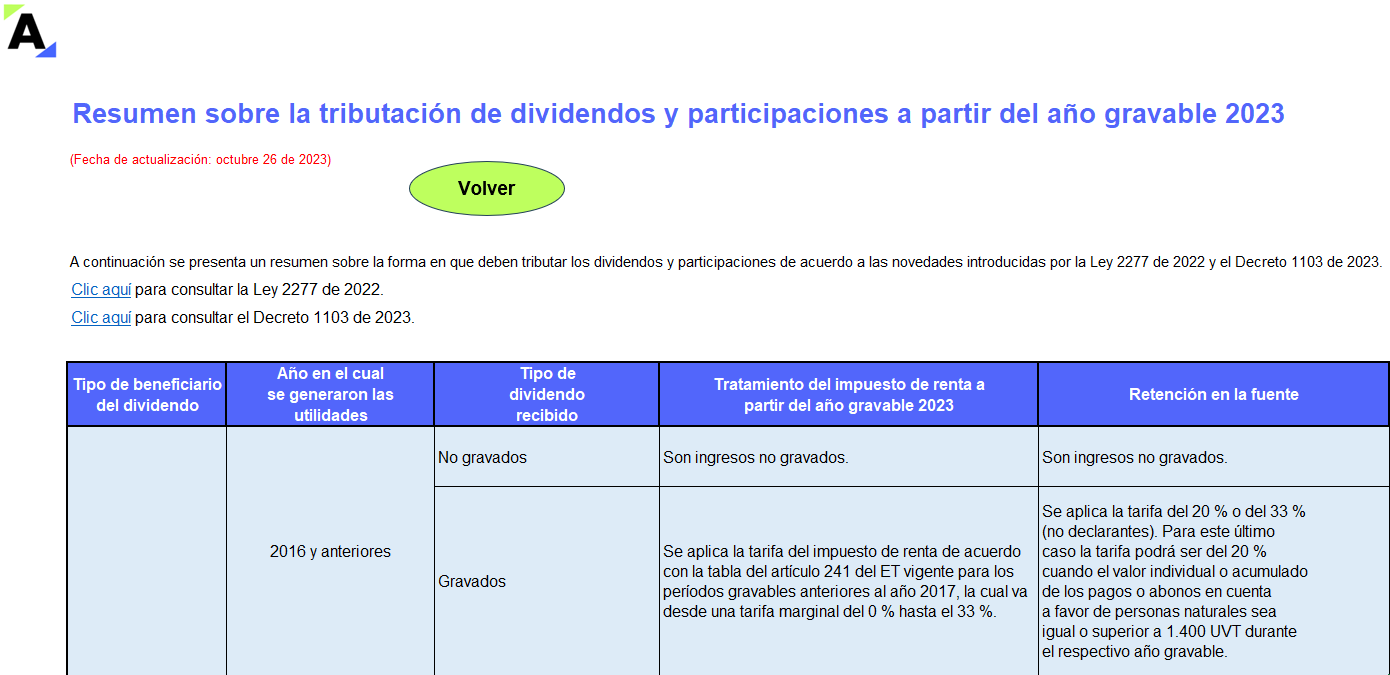

Con esta herramienta entenderás la situación a partir del AG 2023 de las personas naturales o sucesiones ilíquidas residentes en el régimen ordinario que reciben dividendos y participaciones, así como los dineros recibidos por una sociedad extranjera o una persona natural no residente, y los de una sociedad nacional.

Los contribuyentes que incurran en omisión de activos u oculten pasivos deberán cumplir con la sanción por inexactitud del artículo 647 y 648 del ET. Adicionalmente, el sujeto que incurra en un delito penal podría ir a prisión por un período de 48 a 108 meses.

Sigue leyendo para conocer más detalles.

El artículo 588 del ET establece que los contribuyentes podrán corregir sus declaraciones tributarias dentro de los 3 años siguientes al vencimiento del plazo para declarar.

Si la corrección no varía el valor a pagar o el saldo a favor, no será necesario liquidar la sanción por corrección.

El beneficio de auditoría es reglamentado por el artículo 689-1 del ET. Consiste en una reducción del tiempo en que la Dian puede cuestionar y auditar las declaraciones tributarias o reducir sus períodos de firmeza.

Aquí te contamos sobre la vigencia de este beneficio para el AG 2022 y 2023.

Si la declaración de renta no se entrega dentro de las fechas establecidas, se deberá liquidar la sanción por extemporaneidad definida en el artículo 641 o 642 del ET, según sea el caso.

Conoce cómo contar los meses cuando la sanción por extemporaneidad se presenta antes del emplazamiento.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Una vez presentada la declaración de renta, tardará un período de 3 o 5 años para adquirir su firmeza ante la Dian, o de 6 o 12 meses si se accede al beneficio de auditoría.

Con esta condición jurídica, la declaración ya no podrá ser modificada por la administración tributaria o el contribuyente.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia