Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Conoce con el Dr. Diego Guevara el tratamiento tributario de las indemnizaciones por seguros de vida percibidas durante el AG 2021.

El Dr. Diego Guevara explica sobre las cuentas por cobrar que deben incluirse en la declaración de renta por concepto de prestaciones sociales.

El Dr. Diego Guevara Madrid responde 10 preguntas importantes sobre la declaración de renta de personas naturales.

El Dr. Diego Guevara explica los defectos que trae el formulario 210 virtual en relación con la aplicación de la Sentencia C-061 de marzo 16 de 2021.

Ministerio del Deporte expidió el Decreto 985 de 2022, mediante el cual reglamentó el artículo 257-1 del Estatuto Tributario –ET–, adicionado por el artículo 190 de la Ley 1955 de 2019. En dicho artículo se contempla el descuento tributario de becas por impuestos.

Dicho decreto adicionó los artículos 1.6.2.5.5, 1.6.2.5.6, 1.6.2.5.7, 1.6.2.5.8, 1.6.2.5.9, 1.6.2.5.10, 1.6.2.5.11 y 1.6.2.5.12 al capítulo 5 del título 2 de la parte 6 del libro 1 del Decreto 1625 de 2016, y la parte 14 del libro 2 al Decreto 1085 de 2015, Único Reglamentario del Sector Administrativo del Deporte.

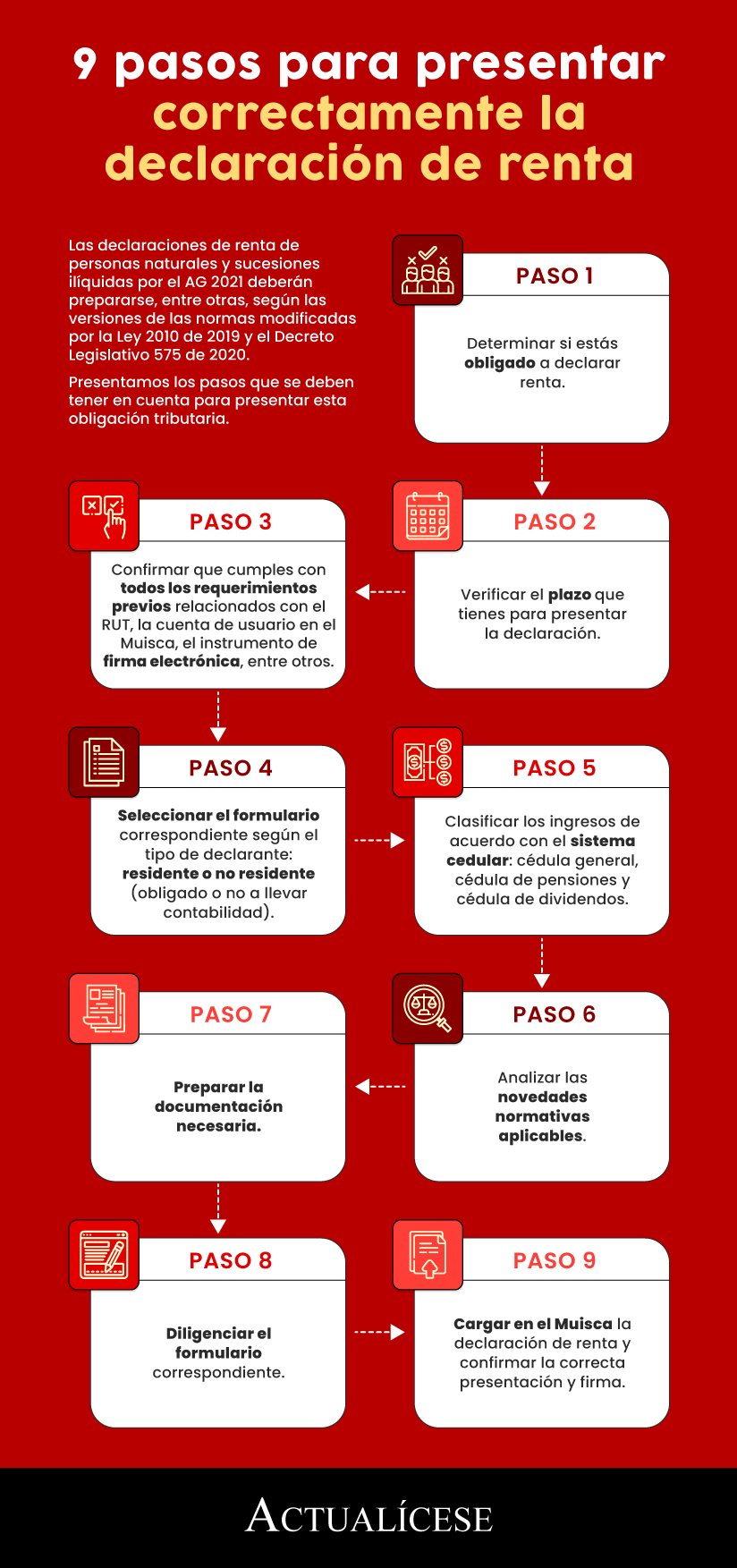

Las declaraciones de renta de personas naturales y sucesiones ilíquidas por el AG 2021 deberán prepararse, entre otras, según las versiones de las normas modificadas por la Ley 2010 de 2019 y el Decreto Legislativo 575 de 2020.

Presentamos los pasos que se deben tener en cuenta para presentar esta obligación tributaria.

Más de 30 formatos para que elabores la declaración de renta de personas naturales del AG 2021.

Encuentra desde los obligados a declarar, los documentos para elaborar la declaración y las normas que cambiaron para 2021, hasta casos prácticos y liquidadores de los principales anexos de esta declaración.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El Muisca calcula automáticamente el impuesto de las personas naturales no residentes sin tener en cuenta que algunas podían estar ubicadas durante 2021 en países a los cuales les aplicaban los variados CDI vigentes y, por lo tanto, las tarifas que deben usarse son diferentes.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

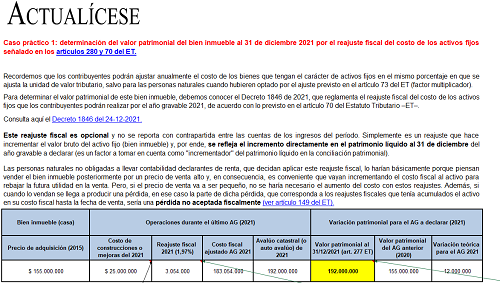

Presentamos estos casos prácticos para determinar el valor patrimonial de los bienes inmuebles en la declaración de renta de una persona natural no obligada a llevar contabilidad.

Podrás identificar cuál sería la mejor opción para declarar por el contribuyente, según los artículos 70, 73 y 280 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

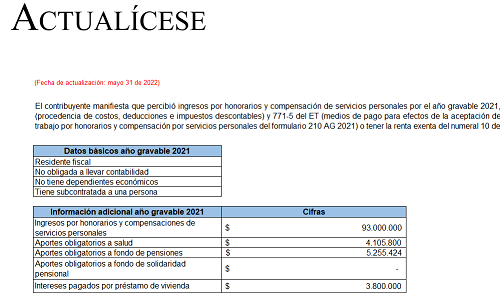

Con este liquidador podrás conocer 3 casos en los que se compara cuál es la mejor opción al momento de determinar el impuesto de renta de una persona natural residente que percibió ingresos por honorarios o compensación de servicios personales en 2021.

También podrás hacer tus propias simulaciones.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

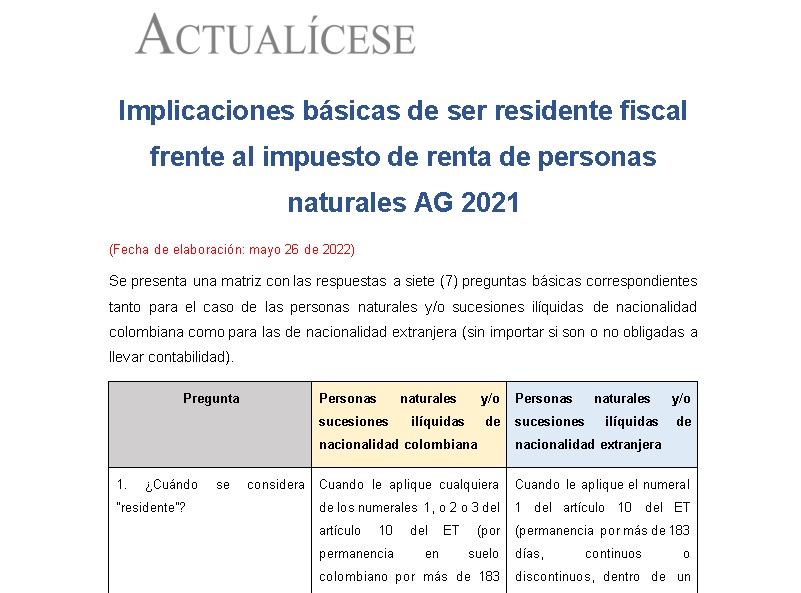

En esta matriz conocerás la respuesta a 7 interrogantes básicos sobre las implicaciones más importantes de que una persona natural, colombiana o extranjera, califique o no como residente fiscal ante el Gobierno colombiano; entre estos, cuál parte de sus patrimonios e ingresos debe declarar.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Según el artículo 477 del ET y el artículo 1.3.1.15.4 del DUT 1625 de 2016, las personas naturales productoras de bienes exentos del IVA que son responsables de este impuesto tienen la obligación de llevar contabilidad para fines fiscales.

Si en el 2021 pertenecieron al régimen ordinario y declaran renta en el formulario 210, deben elaborar el formato 2517.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia