Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

El servicio para conocer algunos de los datos reportados por terceros en la información exógena del año gravable 2021 está disponible desde julio 23 de 2022.

Quienes no presenten su declaración se expondrán a que la Dian determine oficialmente el impuesto mediante facturación según el artículo 616-5 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Entre agosto 9 y octubre 19 de 2022, las personas naturales obligadas a declarar deberán presentar la declaración de renta correspondiente al AG 2021.

Para esto, es indispensable conocer y seleccionar el formulario en el que deberá presentarse la declaración.

Conoce todos los detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Presentamos los siguientes casos prácticos de cálculo del anticipo de renta del año 2022 a pagar en las declaraciones correspondientes al año gravable 2021.

Se explican los métodos y porcentajes que pueden utilizarse para calcular el anticipo según el número de declaración del que se trate.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

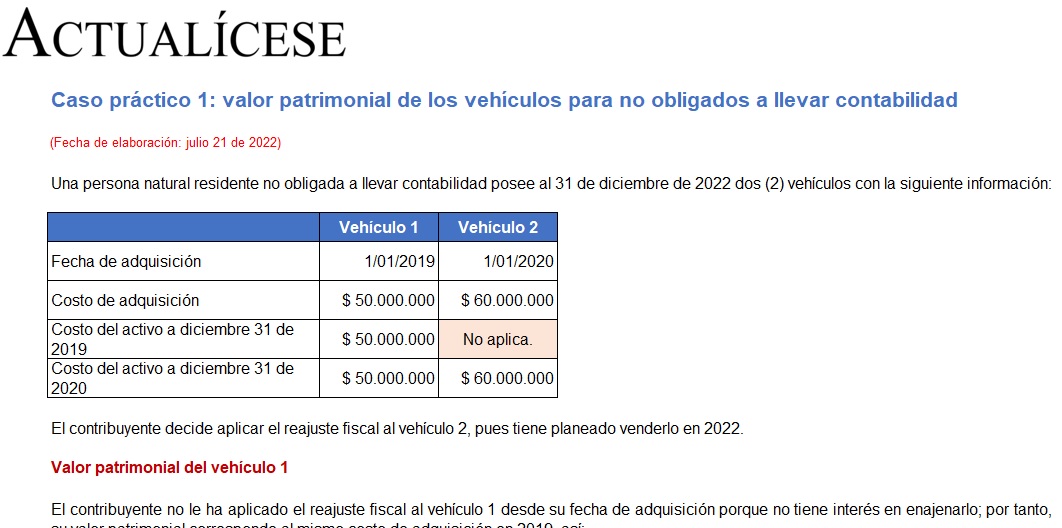

El valor patrimonial de los vehículos corresponde a su costo fiscal determinado de conformidad con las normas del Estatuto Tributario.

De forma voluntaria se puede aplicar el reajuste fiscal a los vehículos para aumentar su costo. Además, los obligados a llevar contabilidad pueden depreciar dichos activos.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

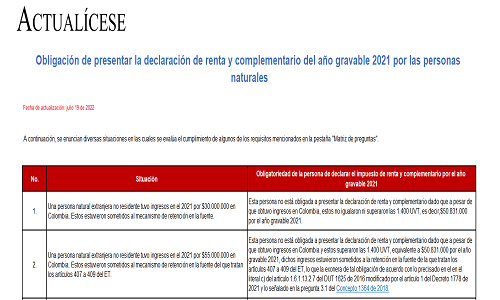

En esta guía te contamos cuáles son los topes de patrimonio, ingresos, compras, consumos, etc., y otros requisitos que debes evaluar para determinar si estás obligado a presentar declaración de renta por el AG 2021. Además, presentamos 17 ejercicios sobre la interpretación de los requisitos.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

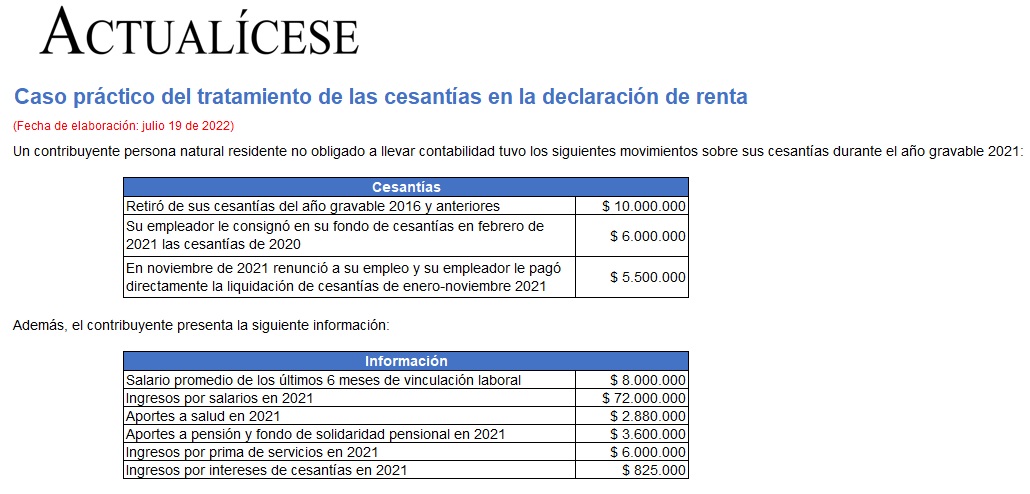

Conoce mediante este caso práctico el tratamiento de las cesantías en la declaración de renta de una persona natural.

Las cesantías retiradas o consignadas al trabajador en 2021 se incluyen como ingreso en la declaración de ese AG, considerando antes si corresponden a años anteriores o posteriores a 2016.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Los formatos de conciliación fiscal son un informe en el cual se consolidan y explican las diferencias entre la aplicación de los marcos técnicos normativos contables y las disposiciones contenidas en el Estatuto Tributario. Conoce aquí cuándo se deben elaborar los formatos 2516 y 2517.

El próximo 9 de agosto de 2022 iniciarán los vencimientos de los plazos para la presentación de la declaración de renta de personas naturales obligadas a declarar por el año gravable 2021.

Conoce aquí algunas de las generalidades que deberán tenerse en cuenta para el cumplimiento de esta obligación.

El artículo 1.6.1.2.8 del DUT 1625 de 2016, modificado con el Decreto 678 de mayo de 2022, establece un plazo especial para que este tipo de personas naturales, tanto residentes como no residentes, cumplan la obligación de inscribirse en el RUT sin exponerse a la sanción del artículo 658-3 del ET.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

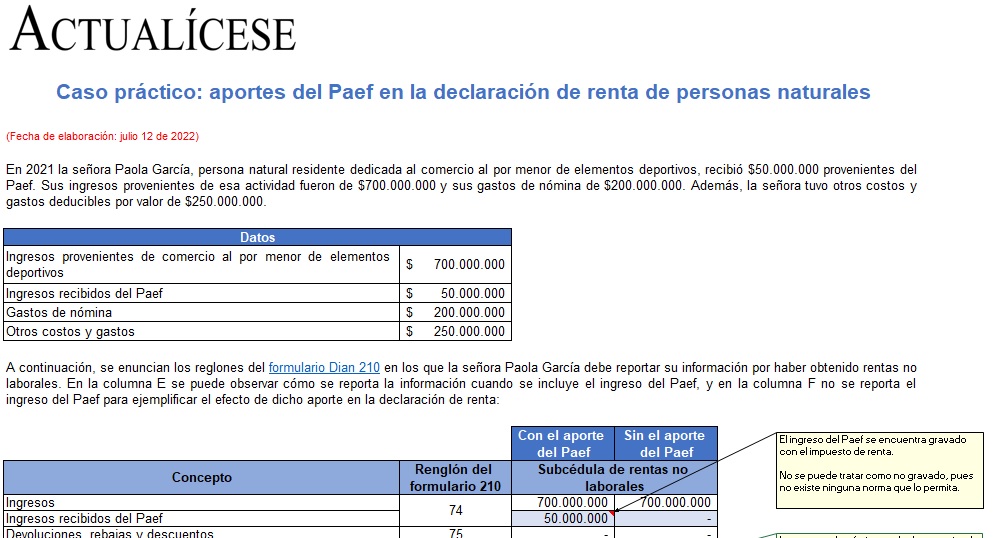

Los aportes del Paef recibidos por las personas naturales empleadoras son ingresos gravados sobre los cuales debe pagarse impuesto en la declaración de renta del año gravable 2021.

Te explicamos mediante un ejemplo en qué reglones y subcédulas del formulario 210 AG 2021 deberán reportarse.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Para la aceptación fiscal de los costos o gastos, estos deberán tener relación de causalidad, necesidad y proporcionalidad con la actividad productora de renta.

Existe un caso específico en el cual para deducir costos o gastos en renta deberá solicitarse copia del RUT.

Conoce los detalles aquí.

Los artículos 434-A y 434-B del Código Penal, modificados con la Ley 2010 de 2019, contemplan sanción penal si se ocultan patrimonios fiscales elevados o si se presentan datos equivocados en algunos renglones especiales de las declaraciones tributarias por impuestos nacionales.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia