Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

¿Qué tratamiento tributario y fiscal tiene la capitalización de una deuda?

Si fallece una persona natural catalogada como gran contribuyente, ¿la sucesión ilíquida continúa con la categoría de gran contribuyente y mantiene la obligación de declarar con los plazos y condiciones de tal grupo?

¿La Dian ya definió el formulario 445 para la declaración de normalización año 2022 que se vence en febrero 28 de 2022 y sobre la cual se hizo un anticipo en noviembre de 2021?

Dian expidió la Resolución 000025 de 2022, mediante la cual habilita el formulario 210 para la declaración de renta y complementario de las personas naturales y asimiladas residentes y sucesiones ilíquidas de causantes residentes, prescrito mediante la Resolución 000022 de 2021, para que los contribuyentes obligados a presentar la declaración del impuesto sobre la renta que sean personas naturales y sucesiones ilíquidas residentes cumplan con la obligación formal de presentar la declaración para el año gravable 2021 y/o fracción de 2022.

La Dian pondrá a disposición el formulario 210 en forma virtual en su página web, en el servicio de usuarios registrados, para su diligenciamiento y presentación.

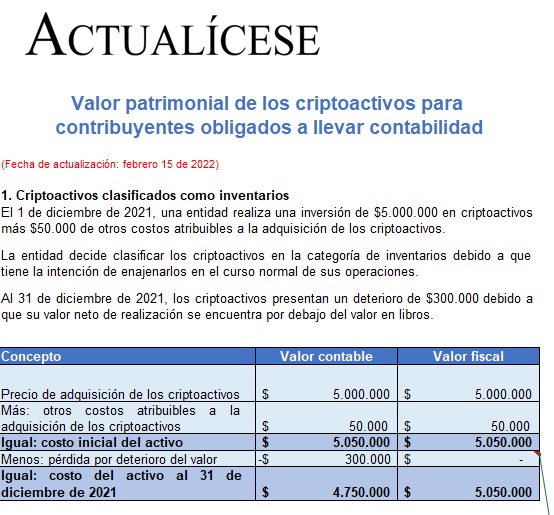

Los contribuyentes del impuesto de renta deben reportar dentro de su patrimonio los criptoactivos que posean al 31 de diciembre de cada año.

Con la ayuda de este práctico simulador podrás determinar el valor patrimonial de las inversiones en criptoactivos que hayas realizado.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Mediante el artículo 1 de la Resolución 000098 de 2020 se definieron los obligados a reportar la información exógena del año gravable 2021.

Algunos de los obligados deberán tener en cuenta el nivel de ingresos brutos obtenidos para efectos de determinar su responsabilidad ante esta obligación.

Si una persona natural no residente tiene un patrimonio en Colombia de 50 millones de pesos y no es declarante de renta, pero tiene unos ahorros en el exterior mayores a 400 millones de pesos, ¿debe acogerse a la normalización tributaria?

El Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con la declaración de renta de personas jurídicas año gravable 2021, impuesto de renta, facturación electrónica, y otros temas de actualidad.

Si un contribuyente desea acogerse al beneficio de normalización tributaria 2022, pero no realizó en noviembre de 2021 el anticipo que solicitó la Ley 2155 de 2021, ¿puede realizarlo de forma extemporánea?

Mediante un comunicado de prensa la Dian anunció el inicio de acciones tendientes a fiscalizar a los contribuyentes que realicen operaciones con criptomonedas, tal como el Bitcoin, con el propósito de establecer un control tributario a los contribuyentes omisos o inexactos en el impuesto de renta.

¿Las personas naturales no residentes también se pueden acoger a la normalización del año 2022?

¿Cuándo se requiere la firma de contador en la declaración de renta año gravable 2021 de una persona natural?

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia