Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

El proyecto de reforma tributaria del Gobierno del presidente Petro propone que las iglesias se sometan al impuesto de renta sobre los ingresos provenientes de actividades comerciales.

No serían gravados con el impuesto de renta los ingresos derivados de actividades asociadas al oficio religioso.

Con el Concepto 1286 de 2022, la Dian respondió varios interrogantes relacionados con el tratamiento fiscal de la venta de inmuebles destinados a viviendas de interés prioritario –VIP– o de interés social –VIS–.

El artículo 574-1 del ET, creado con el artículo 94 de la Ley 1943 de 2018 y ratificado con la Ley 2010 de 2019, establece que la Dian debe diseñar un anexo especial para que los contribuyentes del impuesto de renta obligados a llevar contabilidad detallen el valor que reporten como otras deducciones.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

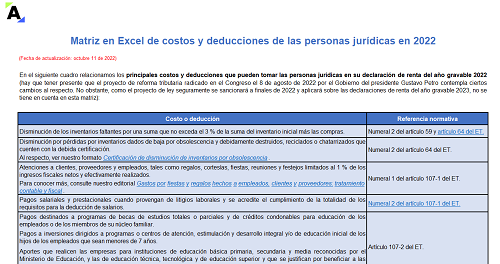

En esta matriz encontrarás un listado de los costos y deducciones que las personas jurídicas podrán detraer de los ingresos reportados en la declaración de renta del AG 2022 para disminuir su renta líquida. Cabe anotar que el proyecto de reforma tributaria contempla ciertos cambios.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

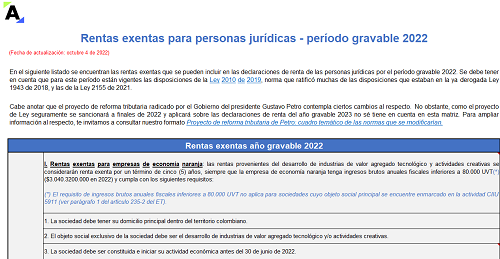

Te enseñamos los beneficios tributarios, tales como rentas exentas y descuentos que podrán aplicar las personas jurídicas en 2022. Para este período se deben atender las disposiciones de la Ley 2010 de 2019 y de la Ley 2155 de 2021.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Según el artículo 258-1 del ET, los responsables del IVA podrán tomar como descuento tributario en renta el IVA pagado en la adquisición de activos fijos reales productivos.

Sin embargo, ¿qué sucede si dicho activo se poseyó por menos de un año?

Te presentamos todos los detalles aquí.

En su Sentencia C-322 de septiembre 14 de 2022, la Corte declaró exequibles las frases del inciso segundo del artículo 147 del ET con las que se impone un límite al monto de las pérdidas fiscales líquidas que se pueden compensar cuando una sociedad es absorbida por otra.

Conoce los detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

En 2020 se crearon los programas Paef y el PAP como apoyos económicos al sector empresarial para el sostenimiento del empleo formal.

En 2022, como resultado del proceso de fiscalización de la UGPP, algunos beneficiarios debieron devolver los dineros de los programas.

Conoce aquí su tratamiento fiscal.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

A diferencia de la sobretasa que se liquidó por los años 2020 y 2021, la que se liquide por el año gravable 2022 ya no tendrá destinación especial.

Además, es importante que la Dian revise la ubicación que le da a la sobretasa dentro del formulario 110 empleado en la declaración del impuesto de renta.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Con el Oficio 1119 de 2022, la Dian aclaró que los contribuyentes únicamente pueden imputar en su declaración del impuesto de renta y complementario el valor de las autorretenciones efectivamente pagadas.

Mediante la Sentencia C-305 de 2022 la Corte Constitucional determina que la factura del impuesto de renta emitida por la Dian pierde fuerza ejecutoria y, por tanto, no podrá usarse como título ejecutivo para efectos de cobro coactivo, siempre que el contribuyente presente oportunamente su declaración privada, incluyendo sus propios reportes al sistema de facturación electrónica cuando esté obligado.

Con el Concepto 1014 de 2022, la Dian se pronunció sobre el tratamiento tributario en materia del impuesto sobre la renta para ingresos percibidos para financiar proyectos científicos, tecnológicos o de innovación.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia