Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

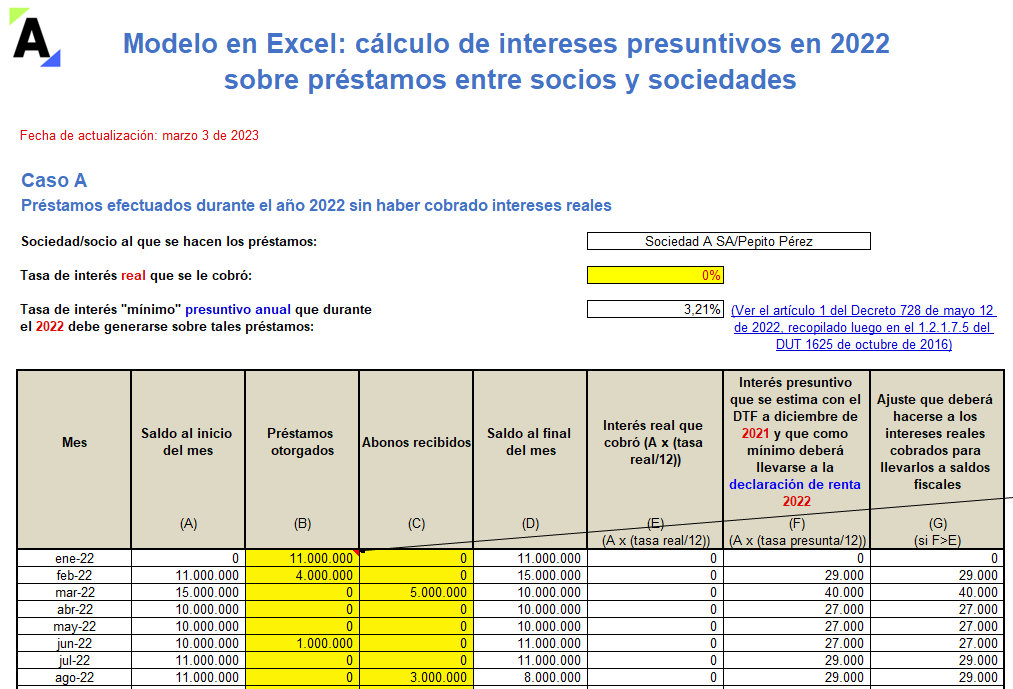

Con esta herramienta podrás calcular el valor de los intereses presuntivos en 2022 generados de los préstamos efectuados entre socios y sociedades.

Recordemos que el artículo 35 del ET exige el cálculo de intereses presuntivos a la tasa DTF vigente al 31 de diciembre del año anterior al gravable.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Mediante la Resolución 000022 de 2023, la administración del gobierno de Gustavo Petro, a diferencia de los gobiernos de Santos y de Duque, decidió cambiar radicalmente el lugar para liquidar la sobretasa del impuesto de renta de las personas jurídicas dentro del formulario 110, lo cual provocará al menos 4 graves problemas.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Dependiendo de si al cierre del 2022 las personas jurídicas eran contribuyentes o no del impuesto de renta, o de si pertenecían al régimen ordinario o especial, las normas vigentes indicarían que existirían cuatro casos en los que no es obligatorio liquidar el anticipo al impuesto de renta del AG 2023.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

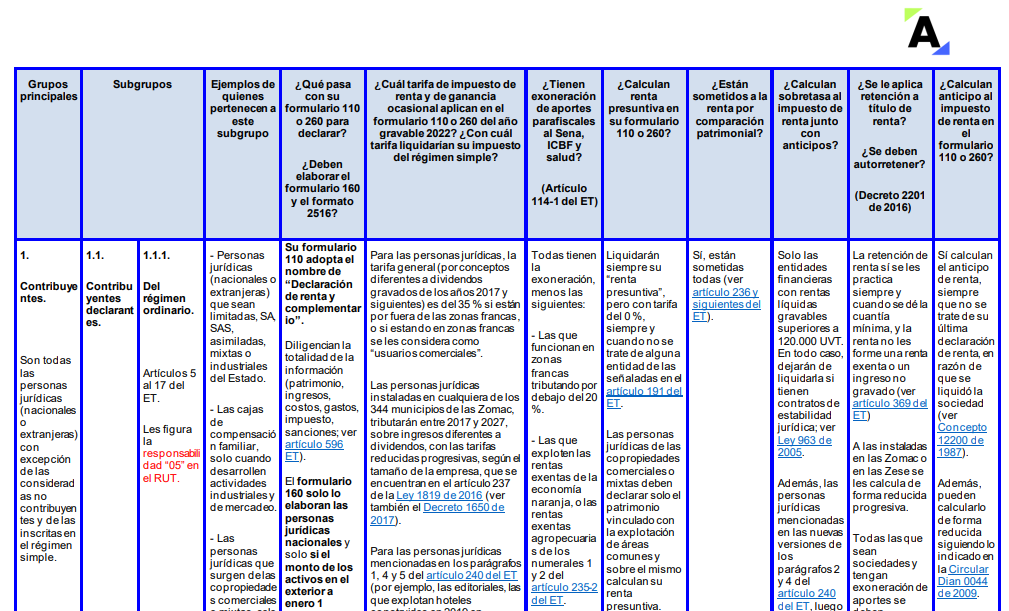

En esta matriz se ilustran los grupos y subgrupos en los que se clasifican las diferentes personas jurídicas al cierre del año gravable 2022 y se explican las más importantes características que cada grupo o subgrupo tenían frente al impuesto de renta y complementarios y el régimen simple.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Ley 2277 de 2022 introdujo un nuevo concepto innovador en materia fiscal, denominado “tributación por presencia económica significativa en Colombia”.

Este concepto se une al mecanismo adoptado por el Gobierno para luchar contra la evasión y elusión fiscal.

Conoce en qué consiste esta medida.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El artículo 118-1 del ET impone un límite en la deducción de intereses pagados a los vinculados económicos por norma de subcapitalización.

Para deducir en el año gravable 2022 los intereses generados a favor de los no vinculados, se requiere conseguir certificados especiales.

Más detalles aquí.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

La Ley 2277 de 2022 modificó la deducción de impuestos pagados prevista en el artículo 115 del ET, eliminando la posibilidad de tomar como descuento tributario el impuesto de industria y comercio pagado.

Además, se realizaron precisiones con respecto a otras deducciones en el impuesto de renta.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Para la elaboración de la declaración de renta y la declaración del SIMPLE se deberán tomar en cuenta los cambios introducidos con las normativas del año 2021, tales como las leyes 2099, 2133 y 2155 de 2021.

Igualmente, varias resoluciones recientes de la Dian y algunas normas de la Ley 2277 de 2022.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

A partir del AG 2023 no se permitirá tomar como deducción en renta los valores por concepto de regalías por explotación de recursos naturales no renovables.

Además, se eliminó la opción que permitía usar como un descuento tributario el 50 % del impuesto de industria y comercio pagado durante el año.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Esto fue avalado en el pasado por la Corte Constitucional en sentencias como la C-485 de 2003. Además, el 4 de enero de 2023 se publicó un proyecto de decreto que modificará el calendario tributario del 2023 y exigirá la inclusión de los anticipos a las nuevas sobretasas en declaraciones de renta AG 2022 de las personas jurídicas.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Las modificaciones introducidas a los artículos 240 y 240-1 del ET implicarán la utilización de nuevas tarifas, la desaparición de otras, la liquidación de nuevas sobretasas y la realización del nuevo cálculo de “tasa mínima de tributación” para las personas jurídicas.

Conoce aquí todos los detalles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

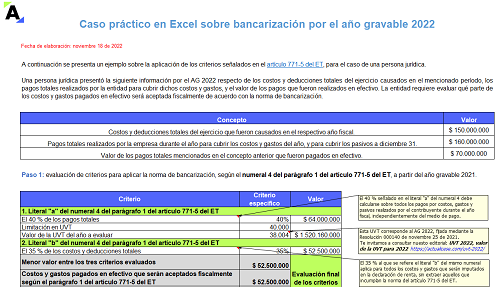

Siguiendo la interpretación de la Dian del Concepto 19439 de 2018, hemos elaborado este caso práctico en Excel sobre bancarización, con los cálculos que deberán hacer las personas jurídicas para definir qué parte de sus costos, gastos y pasivos pagados en efectivo en el 2022 será rechazada fiscalmente.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia