Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Cuando se realiza la declaración de renta de personas jurídicas es posible que en ciertos casos se generen rentas gravables especiales que terminen incrementando el impuesto de renta a cargo.

A continuación, te explicamos cuáles son este tipo de rentas gravables y en qué consisten.

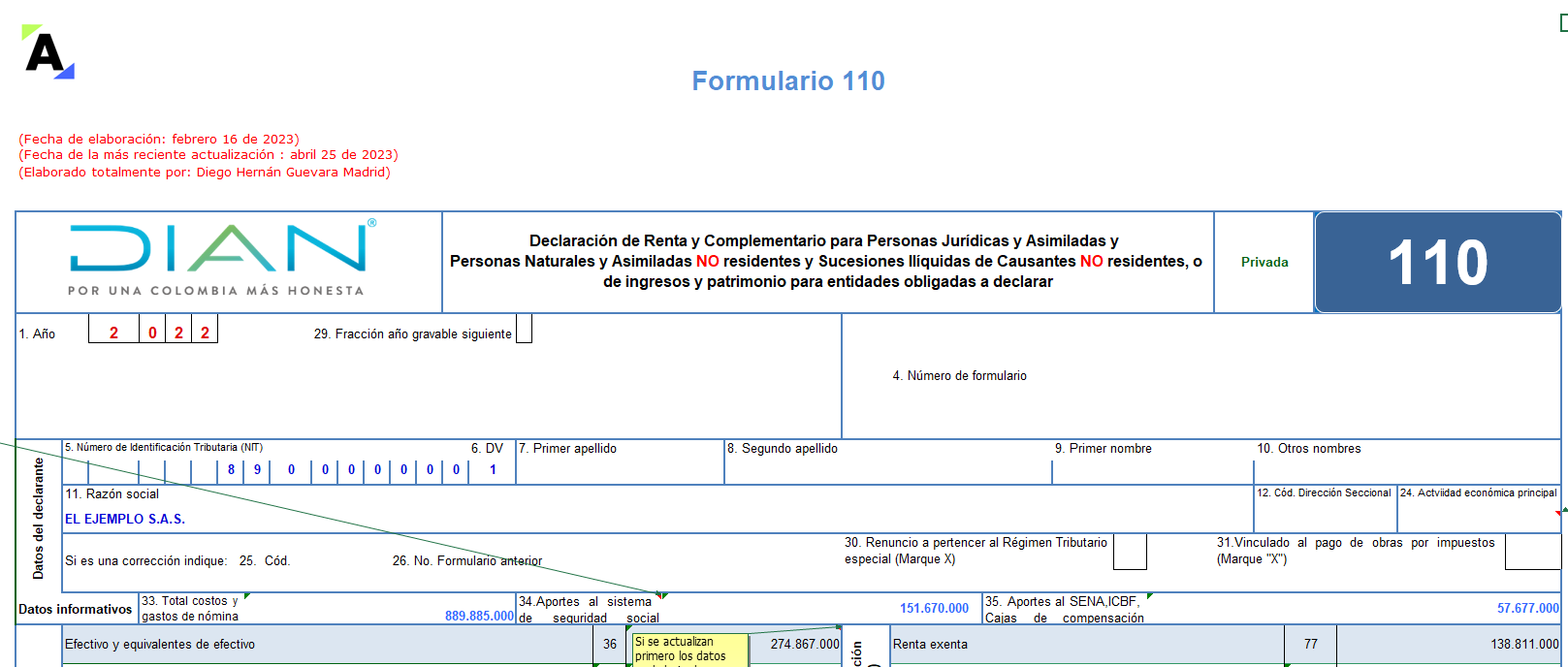

En este archivo de Excel para la declaración de renta de personas jurídicas AG 2022 (o de ingresos y patrimonio), Diego Guevara Madrid, líder en investigación tributaria, ha alojado las novedades y anexos que debes tener en cuenta para preparar el formulario 110 y el formato 2516 v.6.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Para que los costos y deducciones sean procedentes en la declaración de renta deben tener relación de causalidad, necesidad y proporcionalidad con la actividad productora de renta.

Adicionalmente, deben cumplir con los requisitos de fondo y formalidad contemplados en el Estatuto Tributario.

En esta conferencia, Mónica Arias presenta una recopilación de 20 formatos que se requieren para elaborar la declaración de renta de las personas jurídicas correspondiente al año gravable 2022, así como un informe especial en PDF con el ABC de las declaraciones anuales del régimen simple.

De acuerdo con el artículo 1.6.1.13.2.12 del Decreto 1625 de […]

Para efectos de la declaración de renta de personas jurídicas, los ingresos devengados contablemente durante el respectivo año gravable, según las dinámicas de los Estándares Internacionales de Información Financiera, serán válidos para efectos fiscales.

Conoce más detalles a continuación.

Para preparar la declaración de renta es importante tener en cuenta el correcto tratamiento de los conceptos que deberán registrarse en las secciones más importantes que conforman el formulario 110, como la correspondiente al patrimonio.

Conoce aquí los detalles más importantes.

El formulario 110 virtual permite modificar manualmente los renglones 84 (impuesto sobre la renta líquida gravable) y 94 (impuesto neto de renta), lo cual facilitará a muchos cumplir los requisitos del artículo 689-3 del ET y obtener el beneficio de auditoría para su declaración del año gravable 2022.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

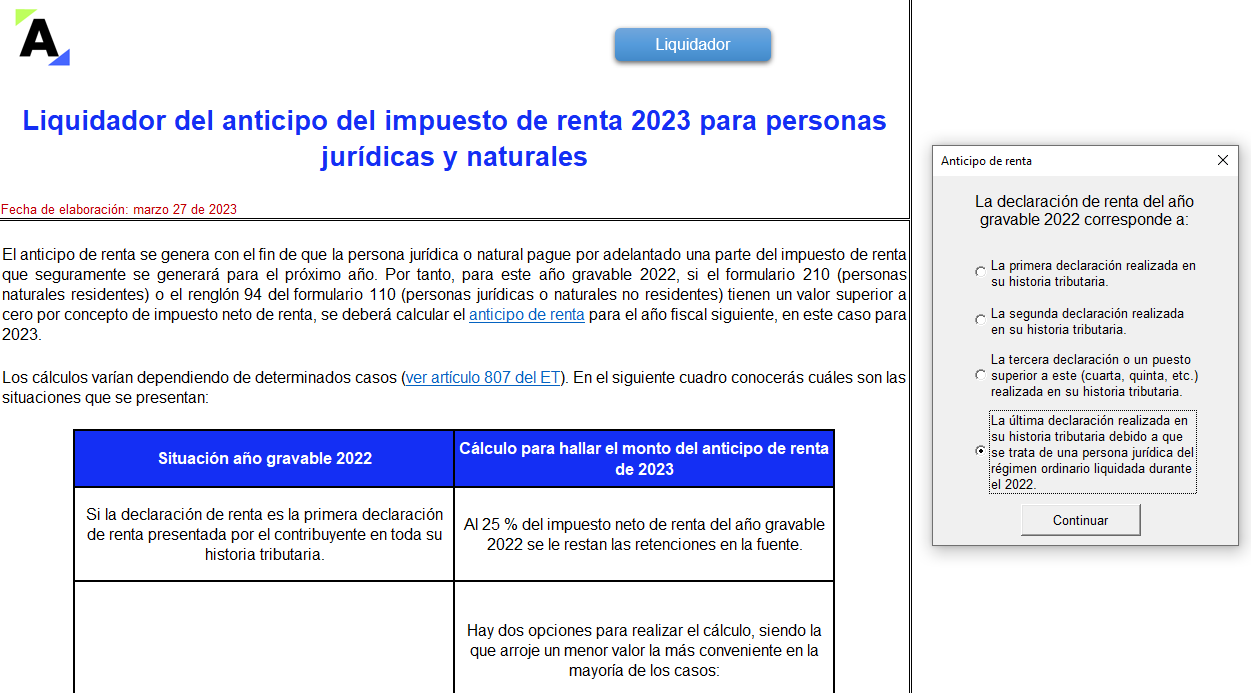

Con este liquidador podrás calcular el anticipo del impuesto de renta del AG 2023 de forma sencilla para contribuyentes que declaran por primera, segunda o tercera vez en adelante, o para aquellos que presentarán su última declaración, teniendo en cuenta los porcentajes del artículo 807 del ET.

Para la deducción del primer empleo, equivalente al 120 % de los pagos a empleados menores de 28 años, se debe entregar un certificado al Mintrabajo para acreditar el vínculo laboral, de conformidad con la Resolución 0846 de 2021.

Compartimos un modelo que te facilitará su elaboración.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El 10 de abril de 2022 comenzarán los vencimientos de los plazos para presentar la declaración de renta de personas jurídicas correspondiente al año gravable 2022.

Para la preparación de esta declaración es indispensable tener en cuenta las generalidades que te presentamos a continuación.

La Dian expidió el Oficio 294 de 2023, mediante el cual resuelve interrogantes relacionados con pasivos para efectos de la declaración de renta, tales como la diferencia entre pasivo inexistente y pasivo no soportado, o las implicaciones de un pasivo inexistentes para efectos sancionatorios

La Ley 2277 de 2022 creó otra sobretasa al impuesto de renta que deberán pagar algunas personas jurídicas que desempeñen actividades económicas específicas relacionadas con explotación de recursos naturales, entre otras.

Aquí te contamos en qué consisten y quiénes deben liquidarlas.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia