Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

¿Cuáles son las rentas exentas aplicables a las personas jurídicas por el año gravable 2021?

¿Qué deben tener en cuenta los grandes contribuyentes para liquidar en febrero de 2022 la primera cuota del impuesto de renta del año gravable 2021?

¿Cuáles son los descuentos tributarios que podrán aplicarse en la declaración de renta de las personas jurídicas por el año gravable 2021?

¿Para la declaración de renta de las personas jurídicas del año gravable 2021 la Dian podrá rechazar los gastos de nómina no soportados en los documentos soporte de pago de nómina electrónica? ¿Qué sucede en el caso de los empleadores que poseen entre 1 y 10 trabajadores que no han transmitido la nómina electrónica de diciembre de 2021?

Mediante un comunicado de prensa la Dian anunció el inicio de acciones tendientes a fiscalizar a los contribuyentes que realicen operaciones con criptomonedas, tal como el Bitcoin, con el propósito de establecer un control tributario a los contribuyentes omisos o inexactos en el impuesto de renta.

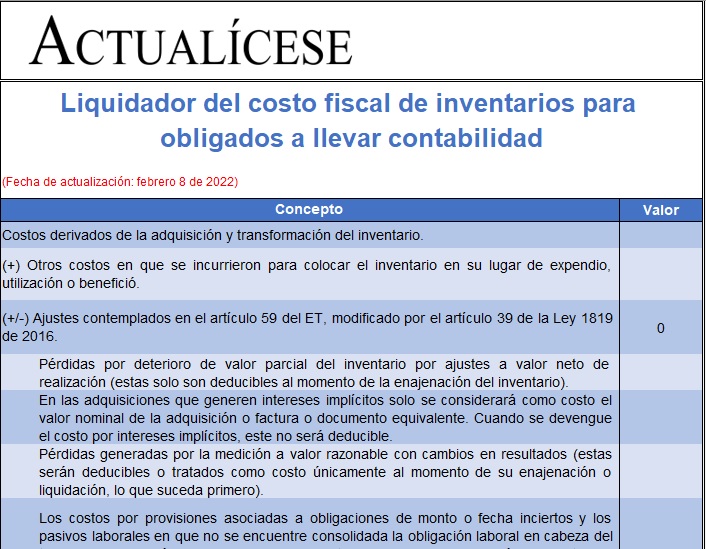

El costo fiscal de los inventarios es igual al establecido conforme a la técnica contable, con algunas excepciones señaladas en las normas tributarias.

Aprende con este liquidador cómo determinar el costo de este tipo de activos para un contribuyente obligado a llevar contabilidad.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El artículo 771-5 del ET establece que para el reconocimiento de costos, deducciones, pasivos o impuestos descontables, su pago debe someterse a la norma de bancarización.

Los que sean pagados en efectivo deberán someterse a ciertos límites especiales.

Conoce aquí más detalles al respecto.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿Cómo deben declararse las autorretenciones que una persona jurídica del régimen ordinario se debe autopracticar cuando vende a una persona jurídica del régimen simple?

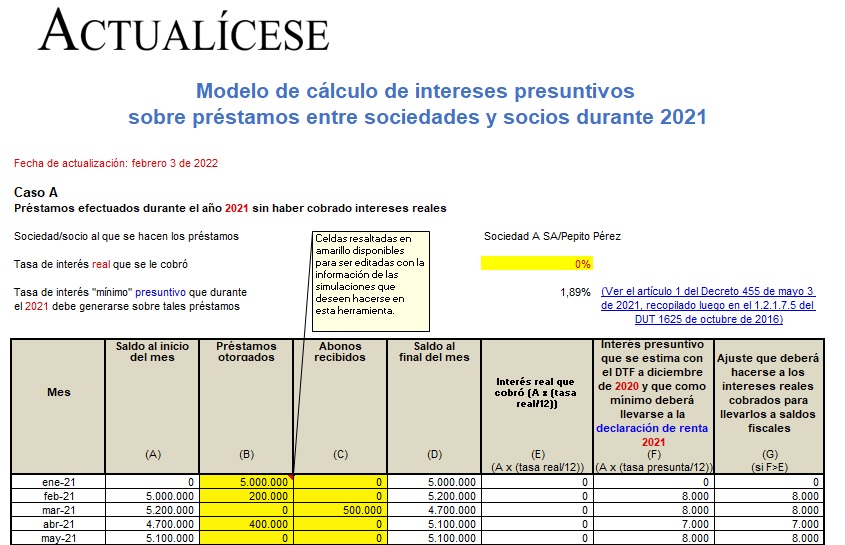

Con esta herramienta podrás calcular el valor de intereses presuntivos en 2021 generados de los préstamos efectuados entre socios y sociedades.

Recordemos que el artículo 35 del ET exige el cálculo de intereses presuntivos a la tasa DTF vigente al 31 de diciembre del año anterior al gravable.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Dian expidió el Concepto 134 de 2022, mediante el cual precisó el valor que puede tomarse como deducción en renta por inversiones en producción de energía con fuentes no convencionales previsto en el artículo 11 de la Ley 1715 de 2014, modificado por el artículo 8 de la Ley 2099 de 2021.

El artículo 118-1 del ET, modificado con el artículo 63 de la Ley 2010 de 2019, impone un límite deducible por norma de subcapitalización a los intereses pagados a los vinculados económicos.

Para deducir los intereses generados a favor de los no vinculados, se requieren certificados especiales.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El grupo de los grandes contribuyentes se encuentra conformado por personas naturales o jurídicas con un volumen notorio de operaciones, patrimonio, ingresos y actividades económicas.

Conoce cuáles son los contribuyentes señalados por la Dian para actuar como grandes contribuyentes en el año 2022.

Los requisitos y condiciones que deberá tener en cuenta la Dian para calificar una […]

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia