Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

Dian expidió la Resolución 000026 de 2022 con el propósito de habilitar el formulario 110 prescrito mediante la Resolución 000011 del 8 de febrero de 2021, para el cumplimiento de la obligación tributaria para el año gravable 2021 y/o fracción del año gravable 2022 y años gravables siguientes. El formulario se denomina Declaración de renta y complementario para personas jurídicas y asimiladas y personas naturales y asimiladas no residentes y sucesiones ilíquidas de causantes no residentes o de ingresos y patrimonio para entidades obligadas a declarar.

¿Qué pasa si una empresa no practica retención en la fuente a una persona extranjera no residente que permanece en Colombia prestando servicios con visa de migrante de Mercosur?

¿Por qué las entidades del Estado no generan factura electrónica? Si tan solo queda el soporte del pago por PSE, ¿se debe realizar documento soporte?

¿Qué le sucederá a la utilidad contable del año 2022 en las sociedades que normalicen patrimonios durante el 2022?

¿Es necesario que las sociedades que expidan certificados a socios o accionistas por el año gravable 2021 indiquen cuáles eran sus características tributarias básicas al cierre del año 2021? ¿Por qué?

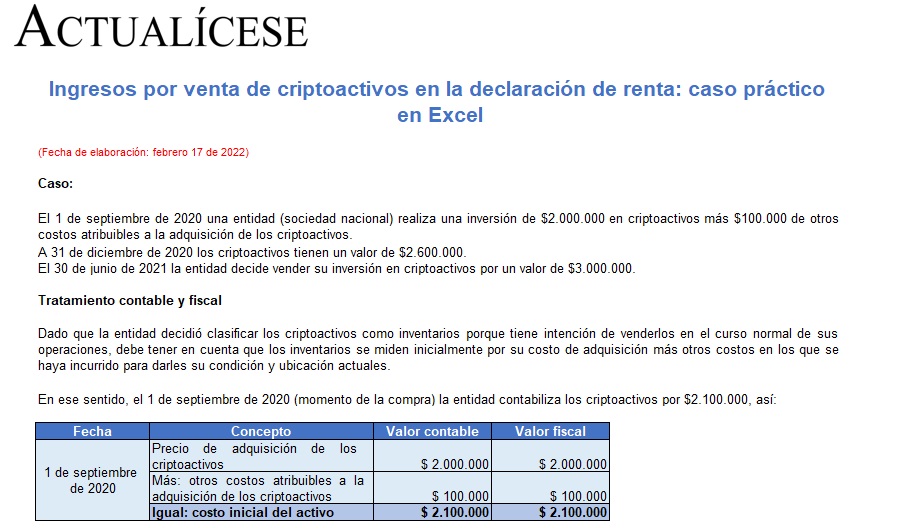

Los ingresos derivados de la explotación o venta de criptoactivos deben incluirse en la declaración de renta y están sometidos a retención en la fuente.

Mediante este caso práctico en Excel ilustramos el tratamiento contable y fiscal de la venta de criptoactivos que una sociedad nacional mantiene como inventarios.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

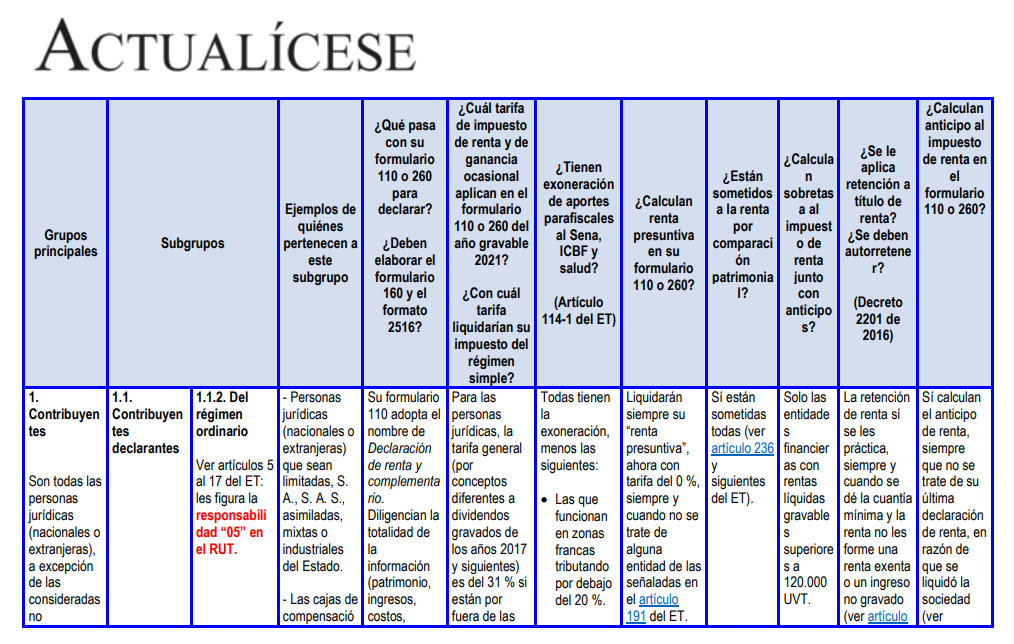

En esta matriz podrás estudiar las características básicas de los diferentes grupos y subgrupos en los que se clasifican las personas jurídicas al cierre del AG 2021.

Además, explicamos importantes características que cada grupo o subgrupo tenía frente al impuesto de renta y el régimen simple.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

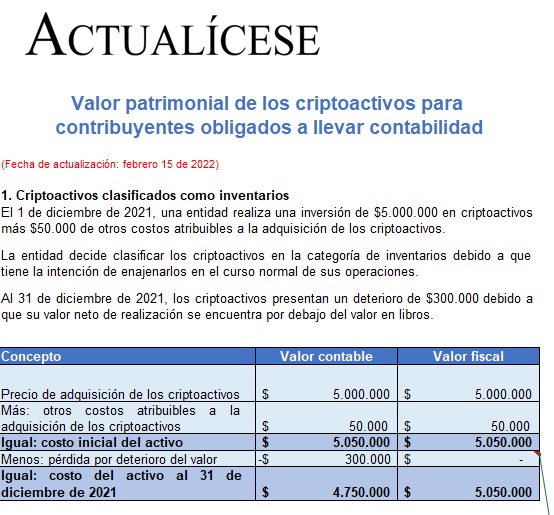

Los contribuyentes del impuesto de renta deben reportar dentro de su patrimonio los criptoactivos que posean al 31 de diciembre de cada año.

Con la ayuda de este práctico simulador podrás determinar el valor patrimonial de las inversiones en criptoactivos que hayas realizado.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Mediante el artículo 1 de la Resolución 000098 de 2020 se definieron los obligados a reportar la información exógena del año gravable 2021.

Algunos de los obligados deberán tener en cuenta el nivel de ingresos brutos obtenidos para efectos de determinar su responsabilidad ante esta obligación.

La calificación de gran contribuyente es otorgada por la Dian a ciertas personas naturales y jurídicas por su volumen de operaciones, ingresos, patrimonio o importancia de recaudo.

Descubre aquí todos los detalles sobre obligaciones tributarias, causales de retiro de calificación, entre otros.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

¿Cómo aplica la deducción por concepto del pago de intereses con ocasión a las deudas con terceros en el impuesto de renta de las personas jurídicas del año gravable 2021?

El Dr. Diego Guevara, líder de investigación tributaria de Actualícese, resuelve inquietudes relacionadas con la declaración de renta de personas jurídicas año gravable 2021, impuesto de renta, facturación electrónica, y otros temas de actualidad.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia