Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

¿Cuál es el cambio en la tarifa general del impuesto de renta que la Ley 2277 de 2022 les introdujo a las personas jurídicas del régimen ordinario dedicadas a actividades editoriales?

¿Cuáles son las personas jurídicas que sí deberán liquidar sobretasas o “puntos adicionales”, junto con sus “anticipos”, en el impuesto de renta del año gravable 2023?

¿Cuál es el formulario 110 que se utilizará para las declaraciones de renta del año gravable 2023 y cuáles son los nuevos renglones que se utilizarían por primera vez?

La Ley de reforma tributaria 2277 de 2022 introdujo una tasa mínima de tributación para las personas jurídicas, con la que se pretende que la tarifa mínima de renta sea del 15 % sobre la utilidad antes de impuesto depurada.

Conoce aquí la normativa, los obligados a calcularla, las fórmulas, impactos y más.

Es frecuente que los socios o accionistas proporcionan préstamos a sus propias sociedades comerciales, o viceversa, por ello debe calcularse un interés presuntivo.

Te contamos cuál es el rendimiento mínimo anual por estos préstamos para el año gravable 2023, el cual se declara en el 2024.

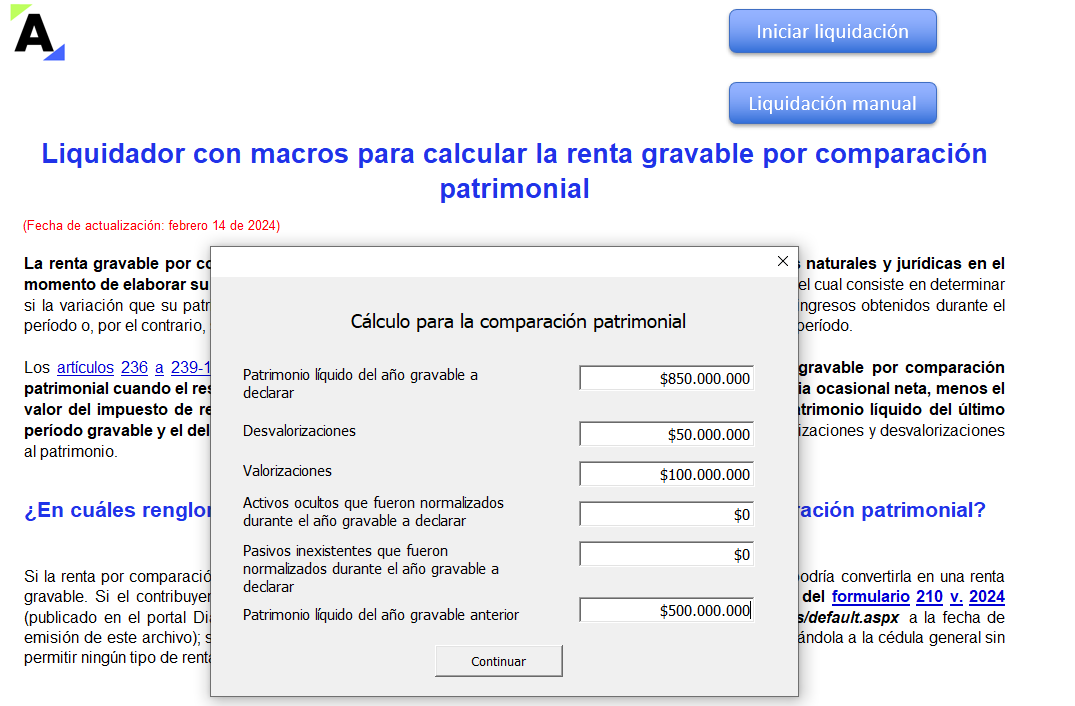

En esta oportunidad compartimos un liquidador en Excel para calcular manual o automáticamente la renta gravable por comparación patrimonial.

Se podrá identificar si el contribuyente presenta una renta gravable por comparación patrimonial o si la variación de su patrimonio se encuentra justificada.

Actualícese 110.xls es una herramienta elaborada y automatizada en Excel, con el sello distintivo de Actualícese, que simula el ambiente de una aplicación de escritorio, siendo más amigable y fácil de usar para los contadores.

Con esta avanzada herramienta los usuarios podrán realizar la declaración de renta de personas jurídicas por el año gravable 2023, obteniendo […]

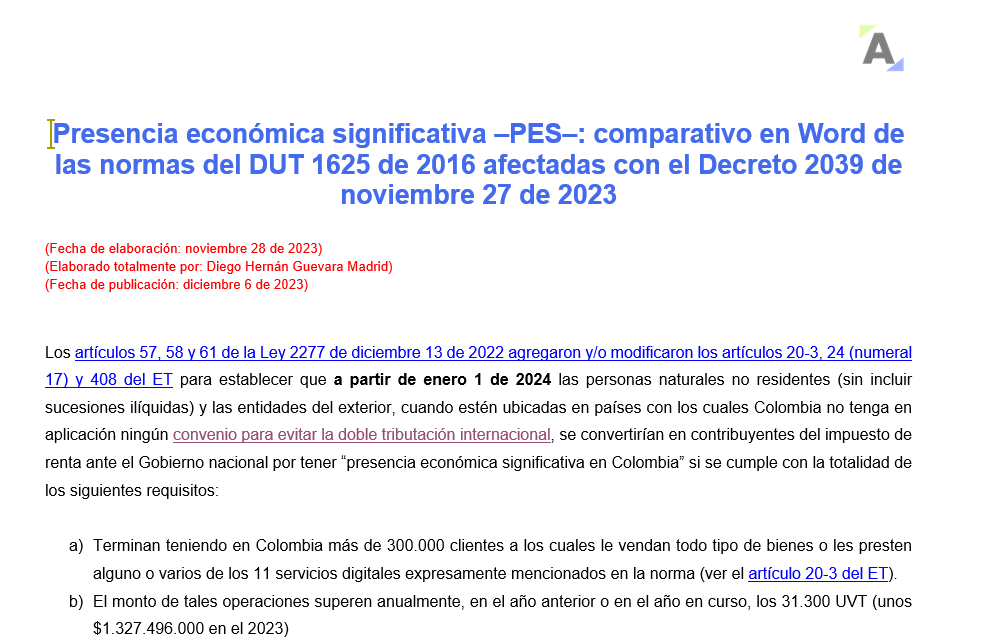

Encontrarás en versión comparativa los artículos 20-3, 24 y 408 del ET, antes y después de ser modificados con los artículos 57, 58 y 61 de la Ley 2277 de 2022, e igualmente los 22 artículos del DUT 1625 de 2016 afectados con el Decreto 2039 de 2023 en relación con la presencia económica significativa –PES–.

La tarifa general del impuesto de renta para personas jurídicas en el año gravable 2024 será del 35 %, de acuerdo con lo establecido en el inciso primero del artículo 240 del Estatuto Tributario, modificado por el artículo 10 de la Ley 2277 de 2022.

Obtén más detalles aquí.

Con el inicio del último bimestre del año, es fundamental mantenerse al tanto de todas las obligaciones tributarias por cumplir.

La planificación fiscal es esencial para evitar caer en sanciones e intereses de mora que podrían incrementar significativamente el costo de estas obligaciones.

La Ley 2277 de 2022 –la reforma tributaria más reciente– ha implementado una serie de cambios en el impuesto sobre la renta para las personas jurídicas.

Estos cambios entrarán en vigor a partir del AG 2023.

A continuación, te ofrecemos un resumen de las principales novedades que debes tener en cuenta.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Luego de los cambios introducidos con los artículos 4, 10, 11 y 96 de la Ley 2277 de 2022, las personas jurídicas del régimen ordinario o especial, dependiendo de múltiples factores especiales, tendrán que seleccionar entre 9 posibles tarifas diferentes para liquidar su impuesto básico de renta.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia