Mantente al día de nuestras transmisiones revisando siempre las próximas fechas y horarios en que estaremos al aire.

Déjanos tu correo electrónico y te notificaremos nuestros próximos eventos.

¿Qué aspectos deben ser considerados por las entidades en materia del cierre contable y fiscal, y frente a la planeación del año 2023 con relación al aumento de las tasas de interés?

Una compañía registró el deterioro de inventarios al cierre del año 2021 y en el año 2022 ha continuado con la venta de unidades de dicho inventario deteriorado. ¿Se debe efectuar una reversión del deterioro?

¿A qué valor o con qué tasa deben convertirse en el cierre contable los montos de las partidas originadas en moneda extranjera?

¿Cómo se reconocen las notas crédito electrónicas?

¿Las compañías que tienen inversiones en proyectos petroleros, minas y canteras cuya producción está detenida a causa de la guerra entre Rusia y Ucrania cómo deben valuar estas inversiones para efectos del cierre anual de cuentas?

¿En qué momento y cómo se evaluaría de manera práctica el cumplimiento de los nuevos requisitos para que una entidad sea clasificada en el grupo 3 de acuerdo con las novedades del Decreto 1670 de 2021?

Avianca ha pagado cartera a través de millas. ¿Cómo y a qué valor debe reconocerse esta información en los estados financieros del proveedor?

¿Qué sucede si en el cierre contable se detecta una variación en el porcentaje de control de una inversión que significa un cambio de asociada a controlada?

¿Por qué aplicar el método de la participación genera más impuestos en una empresa y también a sus socios?

Teniendo en cuenta el proceso de reactivación que están vivenciando las entidades en 2022 luego de la crisis generada por el COVID-19, ¿cuál es el tratamiento contable y fiscal de los activos no usados o subutilizados? ¿Puede decirse que la indicación del Concepto Dian 1157 de 2020 ya no es aplicable en el cierre de 2022?

Este Libro Blanco, disponible desde noviembre 21, ayudará a los contadores públicos a optimizar tiempo al realizar su cierre contable y fiscal.

Encontrarás cuadros comparativos, tips contables y tributarios, normativa relacionada, 56 respuestas a preguntas frecuentes y 63 anexos en Excel y Word.

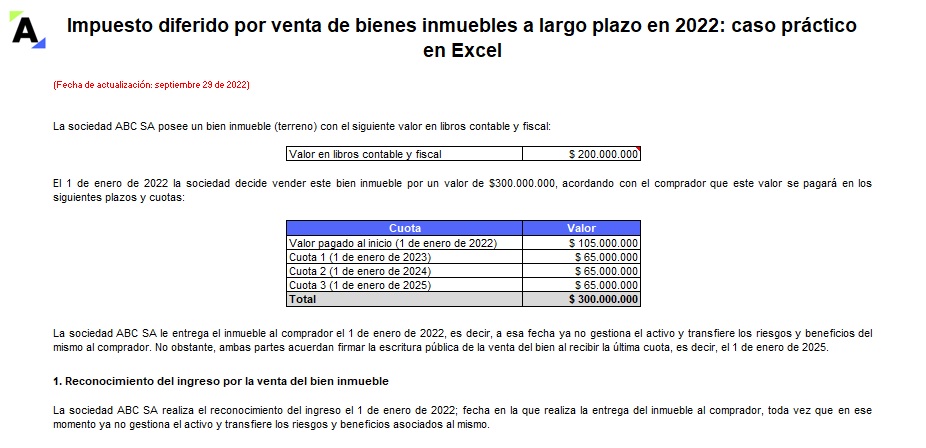

Fiscalmente, el ingreso por la venta de bienes inmuebles se reconoce en la fecha de la escritura pública, mientras que en términos contables no se especifica esta condición para reconocer el ingreso.

Con base en esto exponemos un caso práctico de impuesto diferido desarrollado en Excel.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

El Estándar para Pymes requiere que los gastos de establecimiento se lleven directamente al estado de resultados, mientras que el artículo 74-1 del ET permite su capitalización.

Explora este caso práctico del cálculo del impuesto diferido generado por la diferencia en el tratamiento de estos gastos.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Si ya tienes tu suscripción, ingresa aquí.

Si aún no tienes una, aquí puedes ver las opciones disponibles.

Fundada en el año 2000 con la misión de “elevar el nivel profesional del Contador Público”

© 2023 actualicese.com Todos los derechos reservados - Colombia